随着房屋净值信用额度(HELOC)利率在2025年继续呈现下降趋势,越来越多的房屋所有者开始关注这一融资渠道,以便在市场环境变化中找到更具优势的贷款方案。HELOC作为一种灵活的信贷产品,允许借款人基于自家房屋的净值申请信用额度,并根据实际需求分期提款,成为许多家庭实现资金调度、投资或应急备用的重要工具。2025年6月23日的最新数据显示,HELOC利率整体趋于走低,给广大消费者带来了更为优惠的融资条件。本文将详细剖析当前HELOC利率走势的背景、主要推动因素、不同贷款机构的利率表现,以及借款人在当前环境下如何做出明智的信贷选择。房屋净值信用额度利率下降的背景首先需要理解,近年来,美联储的货币政策调整对整体利率水平起到了关键作用。自2022年以来,美联储经历了较大幅度的利率上调,旨在遏制通胀压力。

进入2024年之后,随着通胀数据逐步回落以及经济增长放缓,美联储开始采纳更为宽松的政策态度,利率调整进入观望甚至下调阶段。这一政策转向直接反映到银行贷款产品利率上,尤其是与基准利率挂钩的浮动利率产品如HELOC,成为受益者。其次,房地产市场的表现同样影响HELOC利率。越多的房主选择通过HELOC释放自有资产的流动性,促进市场对该产品的需求上升。为了竞争客户,金融机构纷纷推出更具吸引力的利率和更灵活的还款方案,进一步推动整体利率水平下滑。不同金融机构HELOC利率比较在当前利率走低的市场环境下,消费者面临着多样的选择。

各大银行及信用合作社纷纷调整自身产品,不同机构提供的HELOC利率差异明显。业内领先的银行如Truist Bank、Better Mortgage、Navy Federal Credit Union及Bank of America都通过优化利率和费用结构,吸引了大批客户。Truist Bank凭借最高可达100万美元的信用额度和还款灵活性赢得了市场认可。Better Mortgage的快速审批和无预付款罚金成为其竞争优势。Navy Federal Credit Union在客户满意度方面取得领先,但仅限于军属家庭成员。Bank of America则以低费用和高信用额度吸引忠实客户。

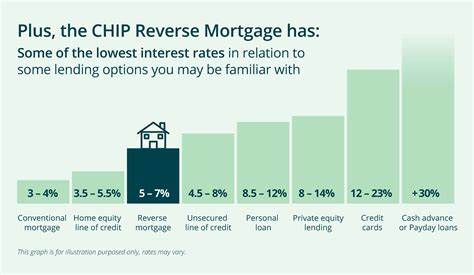

不同地区和借款人的信用状况、房屋价值、贷款比例等因素共同决定了实际利率水平,因此选择适合自身条件的贷款机构和产品至关重要。HELOC利率的结构与产品类型HELOC利率通常以可调整利率为主,与基准利率(如美国联邦基金利率)挂钩,因此会随市场利率的变化而波动。不过,部分银行也开始提供固定利率的HELOC选项,尽管需要支付一定的费用,但对于担心利率上行风险的借款人来说,固定利率方案提供了更大保障。借款人在选择HELOC产品时,需要权衡利率结构带来的支出稳定性与可能的利率下降收益。利率的具体计算还受到借款人的信用评分、负债收入比(DTI)、贷款成数(LTV)以及房屋本身的评估价值的影响。利率走低如何惠及借款人利率的下降为借款人带来了更低的融资成本,有助于减轻还款压力,甚至可以利用HELOC实现债务整合,优化个人财务结构。

例如,有些借款人会通过HELOC资金偿还高利率的信用卡债务,从而减少整体利息支出。低利率的HELOC还适合用于家装、教育、医疗等大额支出,灵活提款的特点避免了大额一次性贷款可能带来的利息浪费。与此同时,房主可以根据市场利率的变化灵活调整还款策略,在利率较低时锁定固定利率,避免未来或许出现的利率反弹。借款人应注意审慎评估自身还款能力和长期负债规划,避免因透支房屋净值带来的财务风险。未来HELOC利率走势预测展望未来,HELOC利率将继续受到宏观经济环境、货币政策调整、房地产市场供需关系等多方面因素的影响。若全球经济走向趋稳且通胀压力减轻,美联储有望维持或进一步下调基准利率,HELOC利率或将保持在较低水平。

然而,潜在的市场波动、政策调整甚至不确定的地缘政治因素都可能导致利率重新上行,借款人需持续关注市场动向。此外,金融科技的发展促使更多新兴金融机构提供多样化、个性化的HELOC产品,同时推动利率结构更加透明和多元,这将为消费者带来更多选择空间。建议借款人在申请HELOC时,多渠道比较,利用现代工具评估自身信用状况和贷款方案,确保获得最理想的利率和条件。选择最佳HELOC贷款策略在2025年6月利率持续走低的背景下,借款人面临的行情相对有利,但依然需要结合自身需求谨慎规划。建议首先评估房屋净值和个人财务状况,确认满足贷款要求后,积极对比不同贷款机构的报价及服务细节。注意区分不同产品的利率类型、费用标准、最低提款金额、还款弹性及可能存在的罚款条款。

对于需要频繁提款应急的借款人,选择利率浮动但提款灵活的产品可能更适合;若对利率波动敏感,可考虑支付一定费用锁定固定利率。还应关注贷款机构的审批速度和客户服务质量,避免因延迟影响资金使用日期。总结来说,随着2025年6月HELOC利率继续下行,房屋净值信用额度再次成为融资市场的热门工具。合理把握利率下降带来的机遇,将帮助消费者降低融资成本、有效管理财务,同时实现多样化的资金使用需求。鉴于市场环境和个体差异较大,借款人应结合专业建议和自身条件,制定科学、灵活的贷款策略,从而在利率低迷时期最大化家庭资产价值和资金效率。