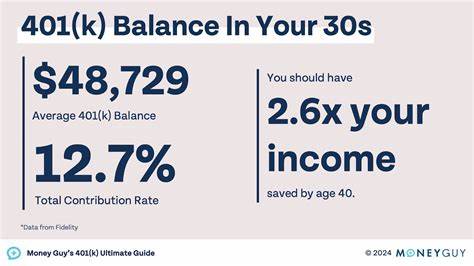

在现代社会,随着退休保障体系的变化,越来越多的美国人开始依赖个人退休账户如401(k)来确保退休后的生活质量。对于处于30多岁的年轻人来说,尽早规划和积累退休资金至关重要。然而,最新数据显示,许多30多岁的人们在401(k)账户中的储蓄仍然未达到理想水平,这引发了广泛关注和讨论。了解当前平均储蓄水平及其对未来退休生活的影响,对于年轻人制定合理的财务计划具有重要意义。 根据2025年第一季度Fidelity发布的数据,30至34岁人群的平均401(k)储蓄约为44,800美元,而35至39岁则提升至71,400美元。虽然这些数字听起来不少,但远远低于金融服务机构推荐的储蓄目标。

比如,Fidelity建议30岁时应积累相当于一整年薪资的存款,到40岁时则应达到三倍年薪。相比之下,现实中的储蓄差距清晰反映了年轻人在储蓄方面面临的挑战与压力。 导致这种情况的原因复杂多样。首先,经济环境的波动使得投资收益面临不确定性,2025年初市场波动甚至导致部分年轻人的401(k)帐户余额相比2024年有所下降。此外,30多岁的年轻人通常处于职业发展高峰期,同时要面对房贷、子女教育、学生贷款等多重财务负担,储蓄压力较大。在这样的大环境下,不少人选择将有限的资金用于眼前的生活需求,而非长期投资。

尽管储蓄总体不足,年轻人对退休的焦虑却在上升。根据西北互助保险公司的最新调查,超过一半的千禧一代担心自己可能会提前耗尽积蓄,无法支撑晚年生活。这种焦虑反映出年轻人对未来财务安全的强烈关注,也正因此,提升退休储蓄策略成为当务之急。 面对现状,采取科学有效的储蓄方法至关重要。首先,控制开支、合理预算能够释放更多资金进入退休账户。查尔斯·施瓦布等金融机构建议,年轻人在保持生活质量的同时,应积极寻找削减不必要支出的空间,将节省下来的资金投入401(k)或其他退休账户中。

即使是少量的额外投入,长期复利效应也能极大提升退休储蓄。 其次,多元化投资也不容忽视。许多30多岁的人讲究多渠道储蓄,除了401(k)之外,还通过个人退休账户(IRA)、罗斯IRA等产品进行补充,优化资产配置,降低风险。此外,了解自己的风险承受能力、合理选择股票、债券等投资产品,也能够帮助年轻人实现财富的稳健增长。 此外,自动化储蓄计划是一种值得推广的方式。通过自动从工资中扣除一定比例资金并存入退休账户,可以减轻人为储蓄的心理阻力,形成长期稳定的积累习惯。

随着薪资增长,逐步提高储蓄比例,也能有效缩小与目标储蓄的差距。 教育和理财意识的提升也起到关键作用。随着金融知识在年轻人中普及,他们对退休规划的认知逐渐增强,积极求助于专业顾问,学习理财技巧,都是优化退休储蓄的重要环节。了解税收优惠政策、雇主配比计划等福利,可以让年轻人更聪明地利用政策优势,实现资金最大化。 对许多30多岁的人而言,退休似乎还很遥远,导致储蓄动力不足。但事实上,越早开始储蓄,将来的退休生活将更加从容。

时间是投资最宝贵的资本,复利效应在数十年中能够创造惊人财富。尤其是在不确定的经济环境下,提前建立充足的退休资金池,不仅能抵御未来通胀风险,还能给予退休后灵活的生活选择。 未来十年对这代年轻人来说至关重要。从财务规划角度看,这是增加退休储蓄、优化投资结构的黄金时期。通过合理规划、科学储蓄,结合生活实际调整策略,30多岁的人群完全有可能缩小与理财专家建议的差距,实现经济独立和退休保障。 总结来看,30多岁人群在401(k)账户中的平均储蓄额尚不足以满足理想退休生活的需求,但随着金融意识的提升和理财工具的多元化,改善空间巨大。

节约开支、合理投资、利用自动扣款以及教育提升,都是帮助年轻人逐步积累财富、保障未来的有效路径。未来,随着市场环境和政策的变化,持续关注和调整储蓄策略,将使30多岁此阶段的退休准备更加稳健和有力,迈向更加美好、安心的晚年生活。