近年来,美国房地产市场经历了显著的波动。随着经济环境的变化和政策调整的影响,住房销售和价格都呈现出复杂的态势。进入2025年,美联储预计将迎来近一年来的首次利率下调,这引发了市场对抵押贷款利率能否进一步回落的期待。抵押贷款利率自2024年6月开始下降,现已达到近11个月的低点,这在一定程度上为买家创造了更有利的借贷环境。然而,房地产市场的复苏之路并非一帆风顺,仍存在诸多挑战与不确定因素。 尽管抵押贷款利率的拉低通常被视为推动住房市场活跃的关键因素,但在当前背景下,这一利好并未完全传导至实际交易量上。

数据显示,2024年房屋销售的速度为1995年以来的最低点,市场整体显得异常低迷。许多潜在买家仍面临着疫情期间获得的超低利率"锁定效应",这意味着他们之前签订的利率远低于目前市场水平,导致其出售旧房购买新房的成本大幅上升,因而更倾向于维持现状而非市场交易。经济软化和通胀压力使得购房负担并未明显降低,买家的支付能力依旧吃紧。 住房市场专家认为,尽管销售数据不尽如人意,但市场内部的买卖权力关系却趋于平衡。相较于过去几年,卖家与买家之间的谈判空间有所增加,这种市场态势暗示着未来价格可能趋于稳健。全国范围内,2025年夏季的房屋供应量达到了近十年来的最优水平,八月统计的数据表明市场供应约为五个月,这为买家提供了更多选择的余地。

更具体来说,一些主要城市已经进入买方市场的领域,库存拥有量超过六个月,使得买家拥有更强的话语权和议价能力。 然而,卖家在价格期望上仍表现出较强的坚守精神,不少卖者会在市场表现未达预期时选择撤出挂牌。这种现象反映出卖家对当前房产价值的信心尚存,同时意味着市场供给和需求的匹配依然存在摩擦。更为重要的是,许多持有低利率贷款的房主对于换房持谨慎态度,因为这涉及到新贷款利率较高带来的成本压力,使得他们不愿意为了换取更适合的住所而承担更大的财务负担。 购房负担能力问题是当前房地产市场的核心难题。资深房地产分析师指出,平摊到家庭收入的住房成本依旧高企。

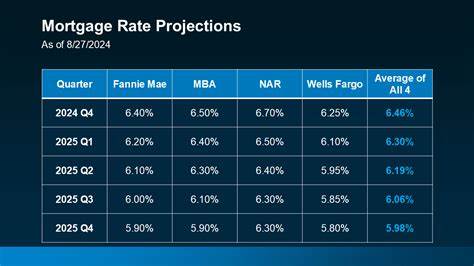

普通购房者需要将高达60%的收入用于解决房贷、保险及房地产税等相关费用,这给他们的生活质量和消费能力带来了沉重的压力。高价位的房屋及利率的相互叠加使得大量潜在买家被排除在市场之外,形成了结构性的购买力不足。 在此次联邦储备理事会(Fed)即将召开的会议中,市场普遍预测将会有25个基点的降息。这一举措被投资者和部分市场人士寄予厚望,他们期待借此破解当前住宅市场销售疲弱的僵局。然而,也存在质疑声音,分析师们指出降息的时间节点和力度仍有不确定性,若美联储未能完全满足市场预期,利率反而可能出现反弹,这将进一步加剧购房者的负担,使得市场复苏更加困难。 房地产市场的健康状况不仅受制于利率变动,还深受政策环境和经济基本面的影响。

近年来,房地产相关监管政策趋严,信贷标准收紧,加之经济增长放缓,均对住房需求构成压力。此外,人口结构变化、城市化进程以及远程办公的兴起也在重塑住房需求的格局。 低利率政策的实施确实为潜在购房者带来了一定利好,尤其是首次购房者和换房族,他们期待借助较低的借贷成本进入市场。房产中介和开发商也在试图通过促销、灵活的贷款方案及改善物业质量等方式吸引买家。尽管如此,市场的根本复苏仍需建立在更广泛的经济复苏基础上,包括就业稳定、收入增长和通胀控制。 住房市场的未来走向可能出现两极化趋势。

一方面,随着利率走低和库存回升,中低端及部分二线城市的房地产市场或迎来一定的复苏机会。另一方面,受高房价和贷款成本影响,部分高成本市场和一线城市的成交量可能仍处于低迷状态。购房者的选择偏好、信贷获得难度以及宏观经济环境均将共同决定市场的具体表现。 值得关注的是,随着住房市场逐步向买家倾斜,卖家策略也将发生调整。部分卖家可能不得不降低价格以迅速达成交易,优质资产的吸引力依然能够激发市场热情。同时,市场信息的透明化和技术辅助的兴起,也助推买家获得更精准、更便利的购房体验。

综上所述,美联储即将实施的利率调整和抵押贷款利率的回落为房地产市场注入了积极动力,但其对市场整体复苏的作用存在局限性。住房市场的回暖不仅需要利率环境的改善,更依赖于买卖双方信心的恢复、经济基本面的稳固以及政策环境的支持。当前阶段,购房者应理性评估自身财务状况及市场走势,合理规划购房时机和预算,卖家则需灵活调整价格和销售策略,以积极适应市场变化。随着未来经济与政策的持续演进,房地产市场有望迎来更为稳健和均衡的发展,广大市场参与者需持续关注宏观动态,把握机遇,实现理想置业目标。 。