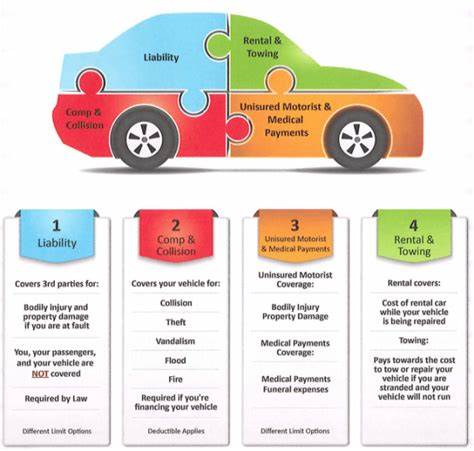

综合车险作为汽车保险中的重要组成部分,越来越受到广大车主的关注。它不仅涵盖了车辆因碰撞以外的多种风险所导致的损失,还能在车辆遭遇自然灾害或人为破坏时,为车主带来及时的经济补偿。随着汽车数量的增加以及道路环境的复杂性,综合车险的需求日益增长。本文将全面解析综合车险的工作机制、保障范围、费用构成以及选择与使用建议,助您更好地理解综合车险的价值所在。综合车险的核心在于为车辆提供除碰撞事故以外的保障。这意味着当车辆遭遇诸如自然灾害、盗窃、恶意破坏或与动物相撞等情况时,车主可以通过综合险获得经济赔偿。

之所以称之为“综合”,是因为它涵盖了多种非碰撞类意外损害。与此相对的,碰撞险则专门保障因车辆碰撞引发的损失。综合车险具有非强制性质,部分地区的法律未强制要求车主必须购买该险种。但是,对于处于融资或租赁状态的车辆,金融机构或租赁公司通常会要求车主购买包含综合险的全险套餐,以保障其资产安全。综合车险覆盖的风险类型非常广泛。其中,常见的自然灾害如风暴、洪水、冰雹甚至火灾都在保障范围内。

遭遇这些不可抗力因素时,车辆的任何损坏均可通过理赔程序获得赔偿。与此同时,盗窃风险在现代社会同样不可忽视。如果车辆被盗或车上的部件遭窃,综合车险同样给予一定程度的经济补偿。这对于车主而言,是有效分散财产风险的重要保障。人为破坏如故意刮擦、砸窗、喷漆涂片等恶意行为引起的车损,也被包含在综合险的保障范围之内。这部分保障对于城市车辆尤为关键,因停车环境复杂,恶意破坏事件时有发生。

此外,动物碰撞也是综合车险的特有保障内容。特别是在乡村道路或野生动物频繁出没的地区,车辆与动物发生碰撞的风险较高。综合险的理赔即可涵盖这类事故造成的车辆损坏,减轻车主修理负担。需要特别指出的是,综合车险不包括因车辆自身机械故障或者正常磨损引起的损害。保险公司通常将这些风险视为车辆使用过程中的正常成本,不在赔付范围内。同样,保险诈骗行为如虚假报案盗窃等也将被严厉拒赔并追究法律责任。

综合险的费用通常低于碰撞险的保费。根据最新行业数据,全国平均综合险年保费大约为二百美元左右,远低于碰撞险的四百美元左右。费用的高低受多种因素影响,包括车辆品牌车型、所在地区的风险等级以及车主的理赔记录。若车主在过去有多次理赔,保险公司将综合评估风险,可能提高保费。反之,安全驾驶记录良好的车主则有机会获得保费优惠。车主可以通过提高免赔额、购买组合险以及安装安全防盗设备等方式,降低综合险的保费。

较高的免赔额意味着在理赔时车主需承担更多自费部分,但每年保费会相应减少。组合投保例如将综合险和家财险打包,保险公司通常会提供价格优惠。安装防盗报警器、追踪器等安全装置可以有效减少盗窃风险,同时获得保险公司对安全措施的认可,从而降低保费。需要明确的是,综合车险不是“全险”,而是全险中的重要组成部分。所谓“全险”通常包含交强险、责任险、碰撞险和综合险几个部分。并非所有车主均需购买全险,这取决于个人的风险承受能力和车辆实际价值。

对于新车或价值较高的车辆而言,购买包含综合险的全险方案具有较高的经济意义。一旦车辆遇到非碰撞事故造成的损坏,能够减少个人的经济负担,避免突发支出带来的压力。对于车龄较长、车价较低的车辆,车主可能考虑放弃综合险,节省保费开支。然而如果您对车辆依赖程度较高,或者没有充足的资金应对突发状况,持续购买综合险仍旧有其合理性。在车险理赔时,免赔额的选择尤为关键。免赔额是指保险公司在赔偿前,车主需自行承担的部分。

较低的免赔额意味着保费较高,但理赔压力较小;较高的免赔额则相反。车主需根据个人经济状况和风险偏好做出平衡。此外,针对贷款购车的车主,综合险更是重要保障。若车辆因自然灾害或盗窃被判定为报废,保险公司的赔偿通常按车辆市场价值计算扣除免赔额。但若仍有未还贷款余额,理赔金额可能不足以覆盖贷款余额。这时建议购买“差额险”,即俗称的“Gap险”,帮助弥补保险赔付与贷款余额之间的差距,避免车主陷入财务困境。

合理规划车险保障的同时,车主还应保持良好的用车习惯,尽量避免车辆受损风险。养成定期维护保养的习惯,避免违规停车,妥善选择车辆停放地点,均有助于减少保险理赔概率以及保费浮动。综合车险作为汽车保障体系中的重要环节,为车主抵御因非碰撞因素导致的车辆损失提供了坚实后盾。通过本文对综合车险的深度解析,相信广大车主已经对其保障内容、费用构成以及使用策略有了清晰认识。选择适合自身需求的综合车险,不仅是对爱车的负责,更是提升生活品质和财务安全的重要举措。未来,随着保险行业创新与智能技术的发展,综合车险的服务体验和保障内容将更加完善,助力车主安心驾驶,畅享无忧出行。

。