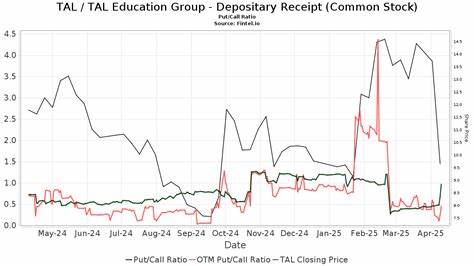

TAL教育集团(NYSE: TAL)作为中国领先的教育科技公司,近期因评级下调和价格目标调整引发市场关注,股价连续下滑,投资者情绪受到影响。作为在美国上市的中国企业,TAL的最新动态不仅反映出自身业务调整的压力,也显现出行业趋势和政策环境对其发展的深远影响。本文将重点探讨TAL教育的现状、评级变动原因及其未来可能面临的机遇与挑战。TAL教育此次股价下跌主要缘于国际著名投行花旗集团(Citigroup)将其股票评级由“买入”(Buy)下调至“持有”(Neutral),并将目标价由13.4美元下调至11.54美元。股价在调整消息公布后连续两个交易日大幅走低,周一收报10.22美元,单日跌幅达4.4%。评级调整反映出花旗对TAL短期内上涨空间有限的判断,同时指出该股具备坚实的下行保护底线。

评级的变动是基于TAL教育当前的风险与回报状况进行了综合评估。花旗认为,虽然TAL教育的市场基础和品牌影响力有一定优势,长期来看依旧具备一定的投资价值,但其近期主要业务板块尤其是内容解决方案业务的业绩表现令人担忧。内容解决方案业务包括TAL在智能学习设备和数字内容上的布局,是其未来增长的重要驱动力。然而,该业务近年来面临持续亏损,且亏损趋势有望延续至2027财年,这无疑将对整体盈利能力产生负面影响。内容解决方案业务的亏损不仅来自于产品研发和市场推广的高昂开支,还受到激烈市场竞争以及消费者需求变化的双重压力。同时,资本市场对教育行业监管加强、政策导向趋严的担忧也间接推高了运营成本和合规难度。

除了内容解决方案业务外,TAL教育的核心教学业务虽保持稳定,但增速放缓不容忽视。受中国教育政策的长期调整影响,课外辅导行业整体规模收缩,且市场环境趋于规范,TAL必须寻求创新转型路径以稳固市场地位。值得注意的是,TAL在人工智能(AI)领域的投入正在加大。公司正在积极打造基于AI的个性化学习平台,力图通过技术赋能提升教学质量和用户体验。AI的应用不仅符合全球教育数字化趋势,也帮助TAL形成新的增长点。然而,AI技术的商业化及市场接受度仍处于初期阶段,需要较长时间的资本和技术积累,短期内难以显著改善财务表现。

在全球范围内,TAL教育已经拓展至香港、美国、加拿大和新加坡等多个国家和地区,以实现多元化发展。多地域布局有助于分散单一市场风险,但同时也带来监管复杂性、文化差异和运营成本的挑战。整体市场环境复杂多变,投资者对TAL教育的关注重点逐渐转向其能否有效控制成本、提升盈利能力以及在新兴技术领域保持竞争优势。当前,尽管公司基本面存在一定支撑,但市场对未来增长路径和短期盈利前景持谨慎态度。目前AI领域虽充满潜力,且多家相关企业股价表现抢眼,但投资者也需谨防炒作风险,权衡回报波动。对比其他教育或科技板块股票,TAL教育股价相对便宜,风险收益相对均衡,但还需密切关注业务转型和政策影响。

从投资角度来看,潜在买家应结合自身风险承受能力以及对教育行业发展趋势的判断,谨慎评估入场时机。对于长期投资者,则可把握公司在智能教育和全球市场扩展上的中长期增长潜力,同时注意内容解决方案业务对财务表现的拖累。综上所述,TAL教育近期评级和目标价的下调是对其业务现状和利润前景的理性反映,也体现了投资机构对教育行业变化的敏锐洞察。未来,TAL能否借助技术创新和产品升级实现利润翻身,提升市场竞争力,将是决定其股价表现和投资吸引力的关键。投资者应继续关注公司财报表现、行业政策走向以及技术研发进展,做出合理且审慎的投资决策。