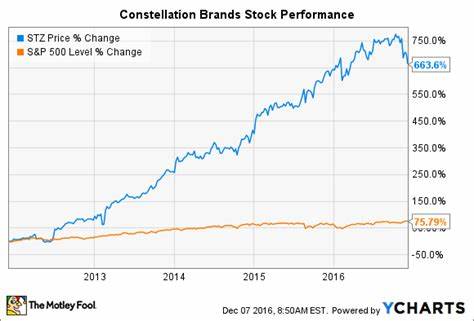

康斯特雷申品牌(Constellation Brands),作为全球领先的啤酒、葡萄酒和烈酒生产商之一,长期以来一直被视为稳健的投资选择。然而,过去五年公司股价表现却明显逊色于大盘,其股票价格下滑了约8%,而同期标普500指数却上涨了超过86%。这让许多投资者开始关注:康斯特雷申品牌的股票在未来五年又将走向何方?从多个维度深入探讨其业务变化、行业环境和市场挑战,有助于我们更清晰理解这家企业未来的潜力与风险。 过去五年的业务表现展现出康斯特雷申品牌转型中的阵痛。该公司主营三大酒类业务,包括啤酒、葡萄酒及烈酒。核心增长动力主要来自啤酒板块,包含了诸如Modelo、Corona和Pacifico这样的标志性品牌。

相比之下,葡萄酒和烈酒业务则呈现出萎缩趋势。根据公司2025财年数据,啤酒贡献了超过83%的营收,而葡萄酒和烈酒分别占比约14%和2%。这一数据与五年前存在明显差别,葡萄酒和烈酒过去比重更高,分别超过28%和4%。 营收方面,康斯特雷申品牌以啤酒业务为主导实现了近4%的年复合增长率,但葡萄酒和烈酒的销售则持续走弱。公司通过剥离低利润品牌,例如Clos du Bois、Black Box及Paul Masson,着力布局高端及增长潜力更大的品牌,试图改善整体盈利结构。这一策略虽有助于提升产品组合的质量,却也短期内影响销售规模和市场份额。

在啤酒业务中,虽然过去几年仍保持稳定增长,但近两年增长速度明显下滑。供应链和产能瓶颈成为制约因素,尤其是墨西哥市场的不确定性给公司带来冲击。墨西哥当地选民和政府阻挠了康斯特雷申计划在墨西卡利建立大型酿酒厂的计划,影响了产能扩充和成本控制。此外,提价策略在一定程度上抑制了消费需求。美国啤酒市场整体疲软也加剧了这一挑战。随着年轻一代消费者饮酒习惯的转变,传统啤酒消费正在走向下滑,创新品牌的兴起和消费者健康意识增强,使得传统大品牌必须寻求更多样化的产品以维持吸引力。

葡萄酒和烈酒业务持续缩减背后反映出行业调整和公司战略聚焦的双重冲击。剥离低利润品牌固然带来短期营收减少,但从长远看,是康斯特雷申加码高端市场的必然选择。高端葡萄酒和精品烈酒市场需求稳定甚至增长,盈利能力更强,能够帮助公司构建长期竞争壁垒。此外,公司在该领域的若干优质品牌,如Kim Crawford葡萄酒和Casa Noble龙舌兰,具备较好的市场口碑和品牌影响力,为业务起到稳固支撑作用。 未来五年的行业前景既充满挑战,也孕育机遇。首先,从宏观经济环境看,全球经济的不确定性以及贸易摩擦仍将影响康斯特雷申品牌的国际业务。

尤其是美国和墨西哥两地的关系变化,以及相关关税政策,将直接关系到其供应链和成本结构。其次,消费者行为变化及健康意识增强也对酒类消费模式带来深刻变化。年轻一代更倾向于低度酒、特色酒及健康相关饮品,同时对品牌文化和体验感有更高要求。这就要求康斯特雷申品牌加快创新步伐,在产品开发、市场推广以及数字化转型方面持续投入。 与此同时,公司正在积极推行的转型战略值得关注。强化啤酒核心品牌、深耕高端葡萄酒和烈酒市场,以及推进新兴市场布局,是康斯特雷申未来发展的重点方向。

与此同时,公司也关注可持续发展,提升供应链透明度和环保效率,这不仅符合全球消费趋势,也有助于提升企业品牌形象和投资者信心。 股价表现方面,尽管过去五年公司股价未能跑赢大盘,但随着经营层面一系列调整逐渐落地,未来有望迎来反弹。投资者可重点关注公司产能扩张计划的是否顺利推进、核心品牌的市场表现以及高端酒类业务的增长态势。若公司能够有效解决供应链难题,提升产品多样性和品牌竞争力,其股价在中长期将具备显著回升潜力。 总之,康斯特雷申品牌正处于由传统酒类巨头转型为多元化、高端化消费品领军者的关键阶段。虽然面临行业结构调整和外部环境不确定性挑战,但凭借其强大的品牌组合和市场运营经验,未来五年公司具备实现稳定增长的基础。

理性的投资决策需要深入评估公司在业务创新、市场布局以及成本控制等方面的表现,关注其如何抓住消费升级及全球市场变化带来的新机遇。对于看好长期价值的投资者,康斯特雷申品牌股票在经过波动整固期后,仍可能成为值得布局的优质资产之一。