在现代社会,个人和家庭往往会面对多重贷款和信用卡债务的困扰,繁杂的还款计划和高额的利息让许多人感到负担沉重。债务合并作为一种解决债务压力的有效方式,逐渐受到越来越多人的关注和选择。债务合并究竟是怎样运作的?有哪些优势和风险?申请过程又是怎样的呢?本文将为您详细解读这些问题,帮助您全面了解债务合并,做出适合自身财务状况的选择。债务合并本质上是一种贷款形式,借款人通过申请一笔新的贷款,将现有的多笔债务合并成一笔统一的贷款,从而只需按时偿还一笔固定的月供。这个过程不仅简化了管理多个债务账户的复杂性,还可能通过更优惠的利率降低整体的还款成本。债务合并贷款多为个人分期贷款,通常由银行、信用联合会或在线贷款平台提供。

贷款金额和期限通常根据借款人的债务总额和个人资质而定,有的贷款期限可达七年甚至更长,金额最高可达数十万元人民币。与抵押贷款不同,债务合并贷款多为无抵押贷款,借款人无需提供房产、车辆等担保物,但这也意味着贷款审批会更严格,通常需要较为良好的信用记录和稳定的收入证明。债务合并贷款的流程通常包括债务清单的整理、贷款预审、比较贷款条件、正式申请、还款安排及后续的还款执行。首先,借款人需要清楚记录现有的债务情况,包括每笔贷款或信用卡的余额、利率及还款期限,以明确实际的债务负担和需要合并的债务范围。然后,可以通过多个贷款平台进行预审,这一步往往不会对信用评分产生影响,借款人可以通过比较不同贷款产品的利率、期限和手续费选择最适合自己的方案。贷款申请通过后,部分贷款机构会直接代借款人向现有债权人还清债务,减轻借款人的操作负担,而有些贷款则会一次性发放贷款金额,由借款人自行偿还原有债务。

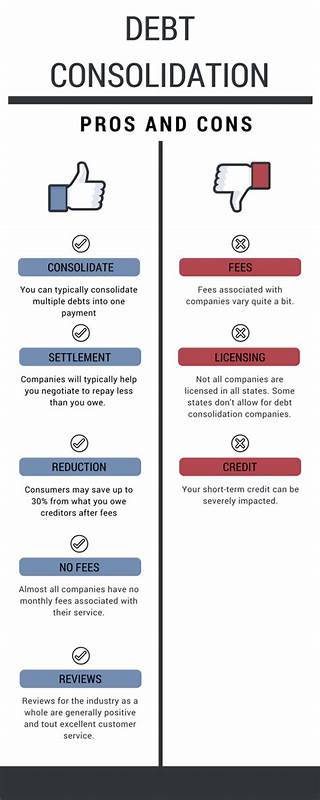

最后,借款人只需按照新贷款的还款计划按月还款。债务合并的最大优势在于简化还款流程,避免了多头还贷带来的混乱和遗漏,也降低了因逾期导致的信用风险。通过获得比现有债务更低的利率,借款人可以减少利息支出,减轻每月的还款压力。此外,灵活的还款期限还能让借款人根据收入状况调整月缴金额,为预算带来更多弹性。及时按时还款还能帮助借款人提升信用评分,进一步改善贷款资格和利率条件。尽管如此,债务合并也存在一定的风险和不足。

部分贷款机构可能会收取高额的贷款手续费,甚至高达贷款金额的百分之十二,这部分费用会在发放贷款时直接扣除,增加了实际负担。并且,债务合并贷款的审批门槛较高,信用状况不佳或者收入不稳定的借款人往往难以获得较低利率或成功获批。更重要的是,债务合并并不能根治借款人的支出习惯问题,如果缺乏良好的消费控制,借款人有可能在偿还后的新贷款之外继续积累债务,使财务状况雪上加霜。除了个人贷款形式的债务合并,市场上还有其他多种方式来帮助借款人减轻债务负担。例如,信用卡余额转移就是一种常见方法。一些信用卡公司会推出零利率的余额转移优惠期,借款人可以将高利率的信用卡债务转移到新卡上,在指定期限内免息偿还,从而降低资金成本。

然而,该方法通常需要良好的信用记录才能申请到,而且余额转移通常伴随一定的手续费,且优惠期结束后利率会显著上涨。房屋净值贷款或房屋净值信用额度也是一种利用资产的方式。借款人利用自住房屋产生的净值,通过申请房屋抵押贷款或信用额度,将资金用于偿还高利率债务。由于这类贷款有房产作抵押,利率一般低于无抵押贷款,但风险也相应较大。如未能按时还贷,可能导致房产被强制拍卖。因此,选择此类方式要求借款人有较强的还款能力并谨慎评估风险。

判断是否适合选择债务合并,关键在于自身的信用情况、债务结构以及消费习惯。如果拥有良好的信用记录,可获得较为优惠的贷款利率,债务合并能够显著帮您降低还款压力,理顺财务计划。同时,必须拥有严谨的还款计划和财务纪律,避免在合并债务后陷入新的债务陷阱。若信用状况不佳,或消费习惯尚无改善,债务合并效果可能不理想,甚至可能增加负担。总而言之,债务合并是一把双刃剑。在享受简化还款和利息下降带来便利的同时,也应警惕相关费用及潜在风险。

建议在决定是否使用债务合并工具前,详细评估自己的债务状况,积极比较市场上不同贷款产品,优先选择正规可靠的金融机构。养成理性的消费观念,严格控制支出,避免债务恶化,才能真正实现财务自由和生活质量的提升。 。