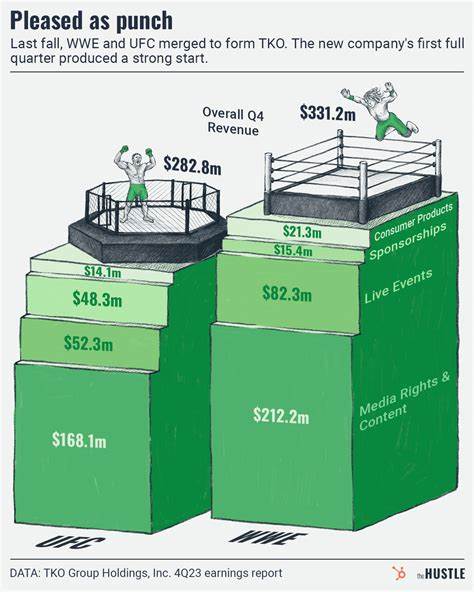

随着全球体育娱乐行业的蓬勃发展,TKO集团控股公司近年来凭借旗下备受欢迎的品牌WWE和UFC,展现出卓越的增长潜力。近期,TKO集团的股价在纽约证券交易所表现强劲,成为标准普尔500指数中的涨幅领先者之一。这一波股票大涨主要受到美国顶级投资银行和分析机构Bernstein与Citi的积极评估推动。他们不仅上调了TKO集团的目标股价,还对公司的长期商业战略和收入结构进行了乐观展望。TKO集团作为全球领先的综合格斗和体育娱乐公司,具备独特的资产优势。通过对WWE和UFC两大品牌的整合管理,TKO在体育娱乐市场中占据重要地位。

这些品牌不仅积累了庞大的全球粉丝基础,还创造了海量内容和丰富的现场赛事体验。分析师指出,TKO正通过创新手段不断提升赛事的节日化体验,使观众参与感大幅提升,这不仅增加了其现场门票收入,还为全新的附加收益模式打开空间。TKO集团的另一大增长引擎是其媒体版权业务。随着体育内容在流媒体平台上的价值被不断放大,UFC的转播权合约续签引发了投资者高度关注。Bernstein分析师认为,UFC广播权的升值将极大增强公司核心收入来源,为未来的盈利增长提供坚实基础。Citi分析师更是在对公司目标价的调整中体现了对媒体权利更新的信心,提出200美元的目标价,较此前的170美元大幅上调。

多家分析师机构当前一致给予TKO股票“买入”或“增持”评级。根据Visible Alpha的数据显示,跟踪TKO股票的八位分析师中有七位打出积极买入信号,平均目标价接近191美元,反映出市场对该股未来走势的普遍乐观情绪。股票价格的持续上涨不仅体现了投资者的信心,也意味着TKO集团扎实的财务表现和增长预期得到了市场的充分认可。在提升粉丝多样化参与和全球扩展方面,TKO集团同样表现出色。公司不断探索新兴市场,利用数字化渠道及内容创新,增强用户粘性并扩大品牌影响。如通过虚拟现实、多平台直播和互动娱乐形式,TKO增强了赛事的沉浸式体验,引领体育娱乐进化。

此外,TKO集团积极开拓场地费用(site fees)等新收入渠道,实现商业模式的多元化。这种“节日化”策略不仅提升了赛事的现场参与感,还促进了地方经济发展,为公司带来额外的利润增长空间。分析师们普遍看好这一策略的长期可持续性,认为随着公司在全球战略的深化推进,其盈利能力和现金流动性将稳步增强。对投资者而言,TKO股票的吸引力不仅在于品牌的市场地位,更在于其清晰且切实可行的增长战略。从内容生产、现场运营到媒体版权,再到数字创新,TKO集团正在打造一个多层次、跨平台的体育娱乐生态。尽管全球经济存在一定不确定性,但体育娱乐市场的韧性和粉丝群体的稳定增长为TKO提供了坚强的后盾。

结合分析师们的预测和市场表现,TKO集团有望继续引领体育娱乐行业发展潮流。综上所述,TKO集团凭借其旗下明星品牌的强大号召力、持续创新的商业模式以及媒体版权价值的持续提升,展现出良好的投资前景。分析师坚定的买入评级和目标股价的不断上调,也使其成为市场关注的焦点。投资者应持续关注公司在全球比赛布局、新兴技术应用以及版权交易方面的最新动态,以把握未来成长机会。TKO集团的成功案例不仅印证了体育娱乐与资本市场结合的巨大潜力,更折射出数字时代传统体育如何实现创新突围的典范。未来几年,随着公司战略的不断深化和全球观众基础的扩大,TKO集团极有可能续写辉煌篇章,引领体育娱乐产业迈入新的黄金发展时代。

。