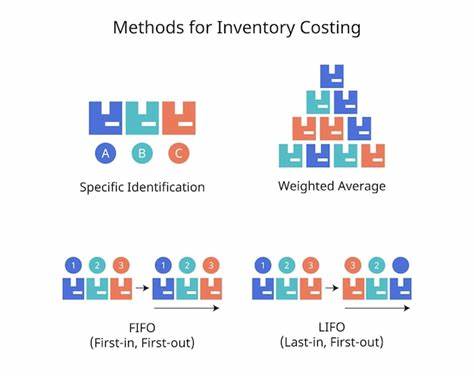

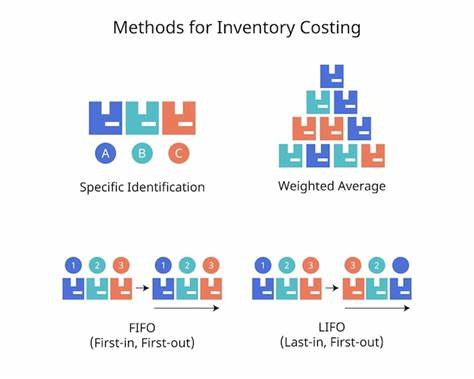

在现代企业管理中,库存管理占据着至关重要的地位。库存的合理计价不仅直接影响企业的财务报表,更关系到税务负担和盈利能力的准确反映。作为库存计价的两大重要方法,FIFO(先进先出法)和个别认定法各有其独特的适用优势和局限性。针对不同类型的企业和行业,选择最合适的计价方式,能够帮助企业实现财务的透明和经营的高效。首先,让我们了解FIFO法的基本原理。先进先出法顾名思义,是按照先购入的库存先销售的顺序进行计价。

这种方法相当符合大多数商品的实际流通过程,尤其是那些易于过期、技术更新换代频繁或者保质期较短的产品,如食品、医药和电子产品等。采用FIFO法意味着销售的成本首先来自较早采购的项目,因此当市场价格呈上升趋势时,销货成本较低,利润相对较高。企业能够在报表上反映出较好的盈利状况,同时库存价值相对较高,有助于体现企业资产的真实水平。此外,advanced先出法简化了库存管理,避免了复杂的成本分配,操作较为便捷。然则,FIFO法在某些情况下并不适用。首要缺点在于其对价格波动敏感度较强,尤其是在物价快速上涨环境下,利润的增加可能导致较高的税务负担。

同时,在企业库存结构多样且采购批次不同的情况下,单一假设可能无法准确反映库存实际流动状态。此外,不同市场环境和税法规定也可能影响FIFO法的应用效果。相较FIFO法,个别认定法又称为具体识别法,其核心理念是针对每一件库存商品都有明确的采购日期、成本和数量核算,不同批次的库存分别核算成本。适用于价值较高且个体差异明显的物品,如汽车、珠宝、艺术品和定制化设备等。个别认定法能够最大程度地反映每件商品的实际成本和销售利润,避免了成本估算的误差,使财务数据更为精确。然而,这种方法对企业的库存管理要求较高,需要详细、准确的库存记录和跟踪系统,管理成本相对较高。

随着企业规模的扩大,采用个别认定法的难度和复杂性也随之增加。在实际应用过程中,企业应基于自身产品特性、管理水平及财务目标来选择合适的库存计价方法。一般而言,循环性强、批量大且标准化明显的产品更适合使用FIFO法,因其简洁高效,易于核算,并且能够较好地反映成本变动趋势。反之,价值昂贵且差异明显的商品则推荐使用个别认定法,以保证利润计算的准确性和库存核算的透明度。值得注意的是,不同国家和地区对库存计价的法律法规存在差异,有些地方禁止或限制某些计价方法的使用。因此,企业在选用库存计价方式时,也需要兼顾合规性。

此外,随着信息技术的发展,现代ERP系统和库存管理软件的普及,大幅提升了复杂计价方法的可行性。企业能够依托数字化工具自动化处理大量交易数据,实时掌握库存动态,降低人工记账误差,提升整体管理效率。未来,智能化和大数据分析等新兴技术将进一步革新库存计价和管理方法,为企业提供更多更灵活的选择。综上所述,FIFO法和个别认定法各有优势,要结合企业的实际运营模式、产品特性和财务战略做出权衡。选择科学合理的库存计价方法,既有助于提高财务核算的准确性,也能够优化库存管理流程,支持企业实现可持续发展目标。企业应持续关注行业动态与技术创新,确保库存计价方法的适应性和先进性,提升综合竞争力。

。