在加密货币投资领域,成本基础的计算至关重要,因为它直接影响着资本利得的计算和税务申报的准确性。随着加密资产的普及和波动性加大,投资者们对于如何正确计算持有资产的成本基础也产生了浓厚兴趣。美国国税局(IRS)将加密货币视为虚拟财产,要求投资者在出售或换取其他资产时准确报告资本利得或损失。成本基础是这个过程的核心,它代表了投资者为获得某项资产所支付的原始金额。本文将重点探讨两种主要的成本基础计算方法 - - FIFO(先进先出法)和特定识别法(Specific Identification),并分析它们在加密货币税务管理中的应用及利弊。加密货币的税务计算为何复杂?加密货币与传统资产有所不同,其交易平台多样且涉及多钱包、多交易所,交易记录错综复杂。

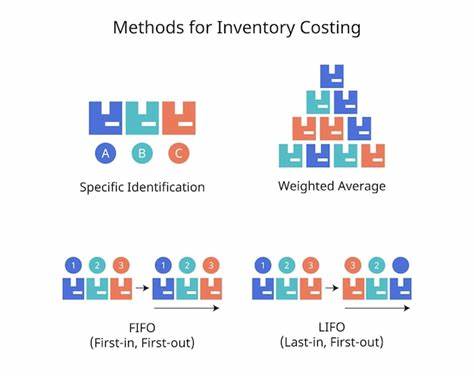

且加密货币是同质化资产,某一单位的币没有唯一标识符,这使得确认具体哪一笔币对应哪次出售变得复杂。传统股票则因有明确的持股批次记录而利于特定识别。税务上,成本基础的确定影响资本利得的大小,间接影响所需缴纳的税款。正确的成本基础计算不仅可避免违规风险,还能帮助投资者合理税务筹划。什么是先进先出法?先进先出法即FIFO,是指在出售加密货币时,优先计算最早购买的那部分资产的成本作为基础。简单来说,如果投资者先购买了一些比特币,后续又买入更多,当出售时,卖出的货币成本基础按最早购买的批次计算。

按照FIFO法,因市场价格通常呈上涨趋势,早期购入的低成本币被优先卖出,可能导致更高的短期资本利得,从而产生更高的税负。但其优点在于操作简便,适合资产池混合较多、交易频繁的投资者。美国IRS认可FIFO法作为合规且易于核算的建立成本基础的方法,且相关交易平台多默认采用此方式。什么是特定识别法?特定识别法要求投资者明确指出出售的加密货币具体是购入哪一批次的币。通过这种方法,投资者可以选择成本较高的批次先卖出,以减少资本利得,从而降低应纳税额。该方法灵活且更利于税务优化,但前提是投资者需保持详尽交易记录,能够清晰追踪每个币的来源及出售时间。

特定识别法的使用更复杂,需要借助专业工具以及完整的账务记录。IRS允许合规的特定识别,但投资者必须能够提供充分证明材料,证明已正确识别对应币种。FIFO与特定识别法的优劣对比在决定采用哪种方法时,应综合考虑操作的便利性、税务负担及记录管理难度。FIFO法因其简单性和普遍适用性,适合大多数常规投资者,特别是不善于维护复杂账务的用户。该法减少了错误申报风险,但可能导致税款支出偏多。特定识别法提供更高的纳税筹划空间,可以合理避免不必要的税收负担,尤其适合进行频繁买卖且每笔交易成本差异显著的投资者。

然而,这需要花费更多时间整理和管理交易数据。加密行业的税务工具及合规建议随着区块链和加密技术的发展,市场上出现了许多专门针对数字资产税务的工具和解决方案。例如,TaxBit、CoinTracker等服务提供数据自动整理、成本基础计算及报税支持,帮助用户准确使用FIFO或特定识别法完成申报。投资者应保持透明和规范的交易记录,选择适合自身交易复杂度及税务需求的计算方法。同时,随着政府对数字资产监管的加强,了解当地税务法规及其更新对合规至关重要。合理规划成本基础计算,不仅有助于避免审计风险,还能提高税后收益表现。

长远来看,加强财务管理和税务意识,将成为数字资产投资成功的关键因素之一。总结来说,加密货币的成本基础计算方法主要有FIFO和特定识别法两大类。FIFO法因简洁易用而备受青睐,适合多数普通投资者;特定识别法则在数据准备充分、交易细致管理的前提下,可为投资者实现更优税务筹划。结合自身实际情况选择合适方式,配合专业税务工具与及时政策学习,是保障加密货币投资合规与收益最大化的关键。未来,随着行业法规和工具的不断完善,成本基础的精确计算将更加普及,帮助更多投资者合理管理税负,实现稳健财富增值。 。