在20世纪90年代末到2000年代初,科技股经历了前所未有的快速升值,尤其是在纳斯达克市场上的互联网和高科技公司股票狂飙,催生了一场被广泛认为是资产价格泡沫的现象。众多投资者在狂热的市场情绪推动下,追逐着极高的成长预期和股价涨幅,许多股票的估值水平脱离了基本面的支撑。对于这一时期的市场行为,学术界和业界提出了多种解释,而对冲基金在这一泡沫中的表现与角色,成为理解市场结构与投资者行为的关键切入点。传统的市场效率理论认为,理性的投资者通过卖出高估资产,买入低估资产,能够起到稳定价格的"纠错"作用。然而,2004年马克斯·布鲁纳迈尔和斯特凡·纳格尔发表于《金融学杂志》的研究报告指出,科技泡沫期间的对冲基金并未表现出这种纠错力量。相反,它们在科技股中持有大量头寸,反映出积极参与泡沫的特征。

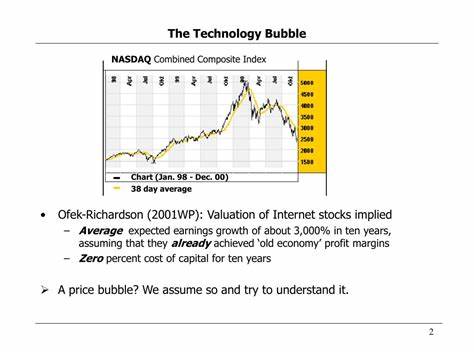

数据表明,对冲基金并非由于对泡沫缺乏认识而盲目买入,而是在泡沫上升过程中捕捉收益,同时在泡沫顶峰过后及时减仓,规避了部分下跌风险。研究进一步质疑了市场效率的传统观点,认为理性投资者或许出于对市场情绪可预测性的利用和套利限制的考虑,更倾向于"乘风破浪",即在泡沫中跟随趋势,享受上涨带来的收益,而非逆势操作。科技泡沫期间,纳斯达克指数的剧烈波动和价格水平的极端膨胀,与互联网企业未来获利能力的高度预期形成鲜明对比。许多公司被赋予极高的成长倍数,甚至有估算显示整个互联网行业长期的收益增长率被市场期待到超越以往最快增长的个别企业水平,而必要的贴现率则异常低,接近零。这种估值模式在经济学视角被定性为泡沫,即价格远离基本面支撑,受非理性投资行为驱动。罗伯特·席勒等学者强调,媒体夸大其词的报道和个别投资者的非理性热情共同推动了市场的非理性繁荣。

对冲基金作为机构投资者,通常被视为理性力量的代表,有助于市场价格向基本面回归,但布鲁纳迈尔和纳格尔的研究揭示了更为复杂的现实。对冲基金在科技泡沫中的行为模型和策略呈现出异于传统认知的一面。它们选择顺应市场情绪,通过动态调整持仓,既能够分享泡沫阶段的资本利得,又能在泡沫破裂初期减少损失。这种做法反映了市场中理性投资者面对泡沫时的谨慎与 pragmatism,同时也揭示了投资环境中存在的套利限制,如短期资金流动性、信息不对称和交易成本,这些都使得简单的逆势操作难以实施。研究的实证证据表明,对冲基金在科技股的高仓位不是偶然,而是有意识的策略选择,反映了他们对市场趋势的预测和对收益机会的敏锐把握。尽管整体市场在泡沫末期遭遇大幅下跌,但对冲基金通过灵活操作,在市场回调时减仓或转向其他投资,避免了持仓市值的严重缩水。

这样的市场表现挑战了传统金融经济学假设,即理性投机者总是充当价格稳定器。实践中,他们可能选择"骑乘泡沫",享受其带来的高额回报,且利用热点行业的高波动性来获取超额收益。这也反映出市场情绪和投资者行为对资产价格波动的显著影响,说明市场的非理性及行为金融学理论在实际应用中具有重要解释力。此外,分析指出对冲基金的行为和市场行情相互影响,泡沫不仅由个别零散投资者推动,机构资金的大量涌入同样加剧了价格波动,使得泡沫形成和扩展更为快速和广泛。对监管机构而言,这一发现提示了在市场泡沫期间,传统依赖于机构投资者作为市场稳定中坚的期待需要重新审视。理解对冲基金在泡沫中的投资决策逻辑,有助于设计更有效的市场监管政策和风险预警机制。

总结而言,科技泡沫时期的对冲基金行为反映了理性与非理性力量的交织,展现了市场机制的复杂性。它们既利用泡沫带来的投资机遇,又限制了风险暴露,说明在高度不确定和情绪化的市场环境中,理性投资者可能选择顺应价格趋势而非反向套利。这个观点为理解金融市场波动、资产价格形成机制以及投资者行为模式提供了新的视角,也推动了金融经济学理论的进一步发展。未来研究可以进一步探索不同类型对冲基金策略的异同,以及市场结构、资金流动性和信息环境对泡沫形成和演变的影响。通过这种深入剖析,有助于投资者、监管者和学术界更好地应对和防范类似资产价格泡沫带来的系统性金融风险。 。