近年来,全球糖价持续承压,主要原因之一便是供应过剩现象日益突出。作为世界最大糖出口国和主要产糖国的巴西,其糖产量的增加直接影响了国际市场的供需平衡;与此同时,印度作为全球第二大糖生产国,其丰收态势及出口增量也成为糖价下行的重要因素。全球糖市正经历着复杂的变革,供应端的强势提升让价格承压显著,而需求端则呈现温和增长,二者之间的微妙关系决定了未来糖价的走势。巴西中心南部地区的糖产量增长尤为显著。2025年8月下半月,巴西该地区的糖产量同比大幅增长18%,达到约387.2万吨。此外,糖厂压榨甘蔗以生产糖的比例从去年同期的48.78%上升至54.20%。

虽然整体上2025-26年度至8月的累计产量较去年同期略下降1.9%,但这一期间内的产量高峰已推动市场对供应过剩的预期加强。印度的情况同样引人关注。尽管部分糖将被用于生产乙醇以缓解国内库存压力,但预计只有约400万吨,这远低于印度冗余糖库存的实际规模。因此,印度糖厂倾向于将更多糖出口,出口量有望达到400万吨,高于此前预计的200万吨。充沛的出口量无疑会进一步加剧全球市场的供应压力。国际糖组织(ISO)于2025年8月底发布的报告呈现悖论:虽然预测全球糖市在2025/26年度将出现连续第六年的供需缺口,但缺口规模大幅缩小,预计仅为23.1万吨,远低于上一年度近488万吨的缺口水平。

更重要的是,全球糖产量预计同比增长3.3%,达到约1.806亿吨,而全球消费仅小幅增长0.3%,至约1.808亿吨。这意味着供应将更趋充裕,库存水平可能被推高。反映市场对供应过剩的预期,知名大宗商品贸易商Czarnikow在2025年6月底预测2025/26年度全球糖市将出现750万吨的赤字,创八年来最高。尽管这一预测与ISO的估计存在出入,但均强调了产量增长的重要影响。此外,美国农业部也在其半年度报告中指出,2025/26年度全球糖产量预计同比增长4.7%至创纪录的1.893亿吨,全球糖库存同比增加7.5%至4,118万吨,显示了市场的供应充沛格局。气候条件是影响糖产量的重要因素。

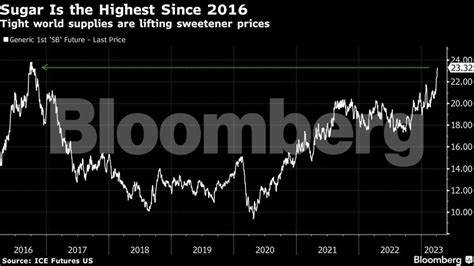

印度季风降雨量持续偏多,截至2025年9月22日,累计降雨量达893.8毫米,较正常水平高出7%。充足的降雨促进了甘蔗的生长,为丰产创造了有利环境。良好的气象条件附加上农业技术改进,使得产量预期进一步乐观,也加剧了市场供应过剩的担忧。糖价下跌的市场反馈也越来越显著。纽约期糖与伦敦ICE白糖价格均创下四年来新低,短期内大幅波动引发投资者谨慎情绪。期货市场上的价格滑落反映出投资者对产量增加及库存积压的担忧。

投资者还需关注全球消费的变化状况。尽管全球糖消费保持增长态势,但增速缓慢,且受到健康意识提升和替代甜味剂使用的影响,长远看消费增长动力有限。供需错配加剧对价格的压制作用。出口政策的调整也值得关注。印度政府及糖厂对出口额度的扩张预示着全球糖出口量或将超预期。英国和欧洲市场对白糖的需求相对稳定,但增幅有限,难以吸收过剩产量。

巴西虽为主要出口国,但持续的供应增长若未能得到消费相应提升,将继续施压价格。综上所述,全球糖价受多重因素影响,供应端的强劲增长是当前压制价格的核心驱动力。各主要产糖国通过高产量和出口增长,加剧市场供应压力。气候条件改善和技术推进进一步推升潜在产能。需求端虽然稳定增长,但增速放缓,难以形成价格支撑。未来市场仍充满不确定性,贸易政策、气候变化和消费趋向将持续左右糖价走势。

对投资者和行业参与者来说,密切关注产区天气变化、政策动态及全球库存水平至关重要。在此背景下,理解全球糖供应链的复杂互动,掌握市场供需变化,是把握糖价走向和制定合理经营策略的关键。 。