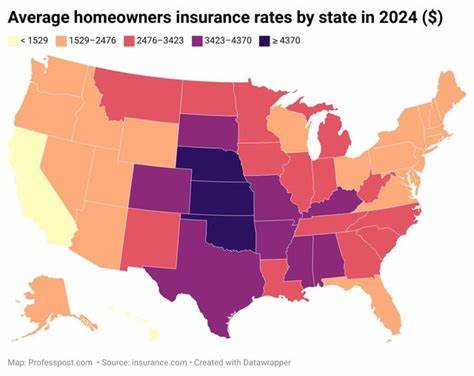

近年来,美国房主保险费用显著增长,平均年保费已接近3000美元,而部分州如内布拉斯加、俄克拉荷马甚至接近8000美元的高额费用,更是引发广泛关注。保险费用的上涨不仅加重了家庭的经济负担,也促使广大房主积极寻找节省保费的方法。深入了解保费上涨的原因,掌握降费技巧,对于保障财产安全、合理规划家庭财务具有重要意义。 美国房主保险费用上涨并非单一因素导致。首先,建筑材料成本的大幅上升是主因之一。根据保险信息研究所(Triple-I)的分析,2020年至2022年期间,房屋维修及重建的成本上涨超过55%。

这意味着保险公司在理赔时所需支付的费用大幅增加,导致保费随之攀升。特别是在全球供应链紧张和原材料价格波动的背景下,建筑相关费用难以降低,自然反映在保险费率上。 其次,极端天气事件频发也对保险业产生深远影响。飓风、洪水、野火和龙卷风等灾害的频率和破坏力均有所提升,促使保险公司承担更多理赔责任。为抵御可能的巨大损失,保险公司必须投入更多资本准备金及购买再保险,即保险公司的保险,从而抬高保险成本。数据显示,这种风险加剧趋势导致了产权保险市场的动态调整,某些风险高发区域的保费增长尤其显著。

此外,保险公司采用更先进的风险模型进行定价也是保费差异扩大的一大因素。过去,保险费用常常在较大地理区域内平均分摊,不论具体房屋位置和风险状况。然而,现代技术引入大数据分析和精准风险评估,使得高风险房屋面临更高的费用,而低风险房屋则可能获得较低报价。这种定制化定价在一定程度上提高了整体市场的公平性,但也让部分房主感到压力增大。 部分地区私人保险公司的退出亦是保费攀升的推手。由于经营成本增加,不少保险商减少甚至停止承保高风险区域的房产,使得许多房主不得不转向"最后救助"性质的州政府支持保险计划。

这些计划通常覆盖范围有限且费用较高,进一步加重了本已沉重的经济负担。 面对不断上升的保险成本,房主依然有多种有效方法可以帮助控制并降低保费。首先,提升房屋防护措施是关键。例如,安装防风暴百叶窗、防火阻燃材料以及加强屋顶结构等,都能有效减少损失风险,从而为保险费率提供合理的折扣。根据不同州的规定,有些地区还提供防灾减免政策,投资于此类防护设施不仅能提高居住安全,也有助于申请保费优惠。 其次,选择合适的保险额度和覆盖内容至关重要。

过高的保额虽然能够提供更充分的保障,但也意味着更高的保费开支。房主应结合自身房屋实际价值、装修状况及个人需求,合理设定承保范围,避免因重复或过度保险导致不必要的费用增加。同时,关注保单中的免责条款和附加条款,理解哪些风险是涵盖的,哪些属于自负范围,有助于权衡性价比。 购物比价是降低保险成本的有效途径。市场上多家保险公司和代理提供不同的费率方案,通过比较能找到更具性价比的选择。利用保险市场平台和在线报价工具,可以便捷地查询不同方案价格与保障内容,最大化节省空间。

值得注意的是,保费并非越低越好,理赔服务质量与客户满意度同样不可忽视。 提高免赔额也是一种降低年度保费的重要方式。免赔额是指在保险理赔时,房主需要自行承担的费用部分。选择较高的免赔额,保险公司承担的风险减少,从而降低保费支出。不过,提高免赔额前应确保有足够的储备资金,以备不时之需,避免在理赔时造成经济压力。 加强个人信用记录也有利于降低保费。

据研究表明,良好的信用评分能反映投保人的风险控制能力,保险公司通常会对信用良好的客户给予一定的折扣。保持合理的信用使用率,按时还款,避免负面记录,是打造良好信用的关键步骤。 及时更新和维护个人保险信息同样重要。许多房主由于未及时告知保险公司房屋的改造、修缮或安全升级,错失了申请保费优惠的机会。定期与保险代理沟通,确保保单准确反映房屋现状,可以获得合理调整,避免因过时信息带来的不必要支出。 另外,考虑将车险和房主保险合并购买,有时也能享受保险公司的套餐折扣。

捆绑多种保险产品不仅方便管理,且通常能节省一定的开支。了解不同保险公司的组合方案,选择最优惠的组合方式,有助于降低整体保险支出。 在保险市场波动和自然灾害频发的环境下,房主应主动优化自己的保险策略。结合科学评估房屋风险和个性化理财规划,合理选择保险产品,不仅能保障房屋安全,减少未来理赔困扰,还能明显降低经济压力。 总之,美国房主保险费用正面临显著上涨,部分地区保费更是高达数倍于全国平均水平。费用提升背后涉及建筑成本、气候风险、风险模型更新以及市场结构调整等多重因素。

面对挑战,房主通过提升防灾意识、合理选择保单、科学管理财务等多方面措施,依然能有效控制保费支出,保障家庭资产安全。在未来,随着技术进步和政策完善,期待保险市场能够更好平衡风险与成本,帮助广大房主实现经济实惠且全面的保障。 。