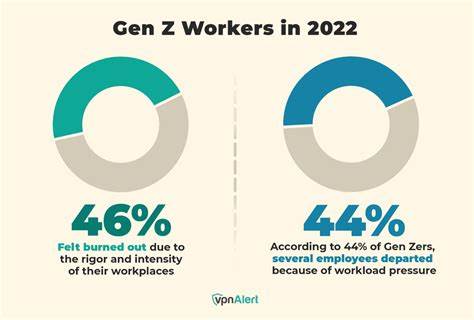

近年来,Z世代面临的经济压力逐渐加剧,导让相当比例的年轻人选择提前动用退休账户资金以应对眼前的财务需求。根据最新研究,约46%的Z世代职场人士已从退休账户中提取资金,其中42%的提款用于偿还债务。这个数据不仅反映了年轻一代的现实经济困境,也引发了一个值得深思的金融话题:提前取出退休金,是对当下困境的无奈妥协,还是对未来自我权益的偷窃?Z世代的特殊经济环境是导致他们动用退休资金的主要原因之一。相比上一代,Z世代普遍面临工资增长缓慢、房价上涨、学贷负担重等多重压力,导致他们的储蓄率处于历史低位。数据显示,美国个人储蓄率大约只有4%,这意味着日常开销和应急资金的积累极为有限。更有研究指出,超过三分之一的美国人无法承担400美元以上的紧急开支,这无疑加剧了年轻人动用退休钱的紧迫感。

此外,信用卡已成为许多人解决短期资金紧张的重要工具,25%的人会使用信用卡来支付1000美元的紧急费用。虽然信用卡为短期缺钱提供了缓冲,但背后的高利率和债务滚雪球效应不可忽视。面对多重财务压力,许多Z世代选择提前使用退休账户中的资金以缓解当下的困境。最常见的用途是偿还债务和覆盖日常必需支出。然而,从长远来看,这种选择可能会对他们的退休生活产生严重影响。提前提取退休金通常伴随着税务处罚。

例如,在美国,59岁半之前从401(k)账户取款,除了需要缴纳普通所得税外,还需要承担10%的提前取款罚金。这无疑减少了他们可用于未来生活的本金。更重要的是,退休账户内资金享有复利增长的优势。一笔资金如果能够以年均7%的收益率增长,几十年累积的财富将非常可观。如果年轻时取出1万美元,到了65岁时,这笔钱理应能增长至约15万美元。而提前取款意味着放弃了这部分潜在的财富增长,未来生活水平可能受到极大影响。

研究表明,许多工作年龄群体在退休时难以维持当前的生活水平。波士顿学院退休研究中心的调查提到,约有39%的家庭面临退休后生活质量下降的风险。这进一步凸显了提前动用退休账户对未来生活的负面影响。从理财角度来看,动用退休资金解决当前财务难题是一种权宜之计,其副作用显著。债务问题虽然得到部分缓解,但未来需要面对的是更少的储蓄、更低的收益和更长的工作时间。为了避免这个陷阱,Z世代需要树立积极的财务管理观念。

建立紧急备用金是缓冲经济冲击的有效措施,建议每个人至少积累3到6个月的生活费用作为紧急资金。合理预算支出、减少非必要开销也是提升储蓄能力的重要途径。此外,制定清晰的还债计划,优先还清高利率债务,能够减少利息负担,缓解经济压力。对于退休账户,如果确实需要用钱,应优先考虑那些免罚款或低成本的资金提取方式。例如,符合特定条件的困难取款或贷款计划。也可以通过调整投资组合,适度降低风险来保证资金的安全增长。

对未来的财务规划需要早做准备,尽量避免因短期困难影响长期财富积累。金融教育在其中扮演着重要角色。增强年轻人的理财知识,提高他们对复利和税务影响的认识,能够帮助他们更理智地做出财务决策。多渠道寻求专业建议,充分利用政府和企业提供的理财工具,也是明智的选择。总的来说,Z世代提前动用退休账户资金的现象,反映了他们当前经济环境的复杂性和挑战性。尽管从短期角度来看,这可能缓解部分经济压力,但长期来看,这种做法损害了他们未来的财务安全。

通过增强财务规划意识,建立合理的应急资金和债务管理策略,年轻人能够实现更稳健的财富积累,并在退休时享受更充裕的生活。未来,政策制定者和金融机构也应关注年轻一代的经济状况,提供更多灵活且有吸引力的储蓄工具,帮助他们建立牢固的退休保障。这不仅关系到个人福祉,也影响整个社会的经济稳定与发展。 。