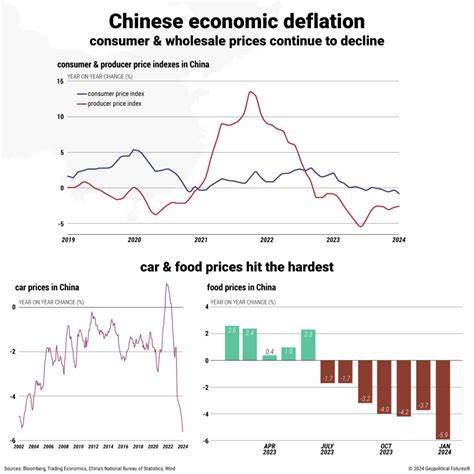

中国的通货紧缩正在成为一个日益严重的关注点,尤其是在最近的经济数据中,价格普遍下跌和需求疲软的现象愈加明显。尽管政府试图采取一些措施以重新刺激经济,但政策制定者似乎更多地关注实际GDP增长,而非名义通货膨胀指标。这一局面引发了一个关键问题:何时通货紧缩会在政策考量中占据更高的权重? 据花旗研究的分析师指出,当当局感受到实际经济增长受到显著威胁时,通货紧缩将开始在政策决策中获得更多关注。最近的数据显示,尽管由于天气原因导致的供给障碍导致食品价格上涨,整体需求的疲软仍让价格呈下降趋势。8月份的核心通胀率(剔除食品和能源等波动性因素)降至2016年以来的最低点,显示出多个行业正面临较大压力。家电、通信设备和汽车等商品价格的急剧下降,表明各个领域都显露出软弱的迹象。

服务行业的价格同样出现下滑,与往年相比,旅游需求显著减弱。 此外,反映国内生产者价格变动的生产者价格指数(PPI)也显示出预期之外的深入通货紧缩。8月份的PPI同比下降了1.8%,主要受上游商品价格(如石油和有色金属)下跌的驱动。下游行业,如耐用消费品和汽车等,几乎没有改善,只有微小的环比变化。尽管食品价格的上涨,但更广泛的价格水平依然令人担忧,而这种需求疲软的现状似乎未见好转的迹象。 展望未来,花旗分析师警告称,随着11月的线上促销活动的临近,进一步的下行压力可能会影响通货膨胀。

此外,低油价对工业价格的影响可能也会延续。整体而言,中国经济面临着越来越大的挑战,结构性问题使得通货紧缩的环境得以持续。 在当前情况下,政府的政策似乎不足以刺激整体经济的复苏。消费信心脆弱,居民在大宗商品的消费上持谨慎态度,例如在汽车和电子产品方面的购买欲望有限。用户对未来价格的预期,特别是在即将到来的销售季节,增加了市场的不安。随着全球范围内商品价格走低,中国国内经济的挑战也愈显突出。

不可忽视的是,通货紧缩在中国经济中可能带来的复杂后果。花旗研究指出,通货紧缩可能会让经济陷入一种恶性循环:价格下跌导致企业收入减少,从而带来工资削减,进而抑制家庭需求。这一反馈循环将加深通货紧缩的压力,使其更难以打破。 此外,通货紧缩加剧了宏观经济指标与政策反应之间的脱节。尽管名义上出现通货紧缩,但政府的主要关注点依然是维持实际GDP增长。在当前的政策框架下,政府似乎认为只要实际增长保持稳定,通货膨胀和通货紧缩的压力都是次要的。

因此,尽管市场上已出现一些小的刺激措施,例如政府关注“反内卷”策略,但这些策略被视为行业特定的调整,难以形成大规模的反通货紧缩效果。 目前,政策的重心仍建立在一种假设上,即只要实际增长稳定,通货紧缩的影响可以被忽略。然而,如果经济条件恶化,实际增长的下行风险显著上升,未来的政策反应必定会需要更多关注通货紧缩的影响。花旗研究的分析师警示,如果通货紧缩压力继续加大,可能需要一个更广泛的政策转变,以支持消费者和企业的信心。 通货紧缩的一个重要因素是消费者和企业对未来的期待。如果消费者预期到未来价格会继续下降,他们可能会推迟消费,进一步加大需求的疲软。

这一趋势可能会导致企业在生产和投资上的谨慎态度,反过来又加重了通货紧缩的压力。 总之,中国的通货紧缩压力正在加大,政策制定者在应对这些挑战时所面临的困境也将不断增大。虽然当前的政策关注点仍在于实际GDP的增长,但随着经济环境的变化,通货紧缩将不可避免地进入政策考量的核心。尽管目前已看到政府在某些行业进行小规模改进的努力,但若要实现真正的经济复苏,底层需求的改善才是关键。 未来的几个月将是关键的观察期。如果经济数据进一步恶化,政策制定者势必会被迫重新审视当前的政策框架,将通货紧缩纳入更重要的考量。

这不仅关乎中国经济的复苏,也将对全球经济格局产生深远影响。