近年来,生成式人工智能(Generative AI)技术的兴起引发了行业内外的广泛关注。无数创业公司、大型科技巨头纷纷布局AI领域,试图借助这一新兴技术实现商业转型和利润增长。然而,事实却远比外界想象的要复杂得多。业内多家公司不仅未能盈利,反而普遍亏损,甚至亏损金额达到数十亿美元。这一现象引发了人们对人工智能商业模式和未来可持续发展的广泛质疑。首先,导致AI行业亏损的核心原因在于算力成本过于高昂。

生成式AI模型背后的大型语言模型(LLM)需要极其庞大的计算资源进行训练和推理。训练一款先进的语言模型往往耗费数十亿甚至数百亿美元的计算费用,而推理即对用户输入进行实时响应也需要大量算力支持。按照公开数据,OpenAI在2024年为训练和推理AI模型花费了数十亿美元的计算资源,且这些成本还在不断攀升。令人惊讶的是,这种庞大的资金投入并未为公司带来正向的利润回报。尽管顶尖AI公司投入重金开发尖端算法和升级基础设施,但训练费用占整体预算的比例高达七成以上,推理费用亦居高不下。生成式AI模型需要大量"推理"token,尤其是具备推理能力的高级模型生成的内容冗长且复杂,直接推高了运行成本。

其次,行业的业务模式带来了资金链的高度负担。很多AI服务提供商并非自主拥有完整的算力资源,而是依赖于外部云服务商如亚马逊、谷歌和微软租用计算资源,这部分开支极为庞大。真正的模型开发者,如OpenAI和Anthropic等企业,也需支付巨额的基础设施维护费用,但回款渠道却极具压力。举例而言,一些AI创业公司将其全部的或大部分收入支付给大型语言模型供应商,而后者又将资金投入底层云计算服务商,整个生态链条呈现"资金高流转、利润极度稀薄"的局面。这样的资金流动不仅压缩了各方利润空间,而且导致整体行业难以实现可持续盈利。另一方面,尽管外界普遍寄望于"算力成本会随时间降低",但当前现实却并非如此。

新一代芯片和硬件持续升级虽然提升了运算效率,但AI模型规模的爆炸式增长和复杂性提升不断提高整体资源需求。换言之,算力效率的提升被模型不断膨胀的复杂度和token使用量抵消,导致整体成本呈上升趋势。此外,主流AI模型由于其推理机制和设计缺陷,并不能保证输出的内容准确无误或高效执行任务。这种"知识盲点"和"智能缺失"导致任务反复执行,增加了算力资源的浪费。用户使用过程中产生的高额算力消耗,难以通过提升用户付费意愿来弥补,从而加剧盈利的困境。例如,一些AI辅助类软件如编程助手和文字生成工具,其用户在几分钟内就可能消耗数美元的算力费用,这远远超过了企业从用户身上获得的收益。

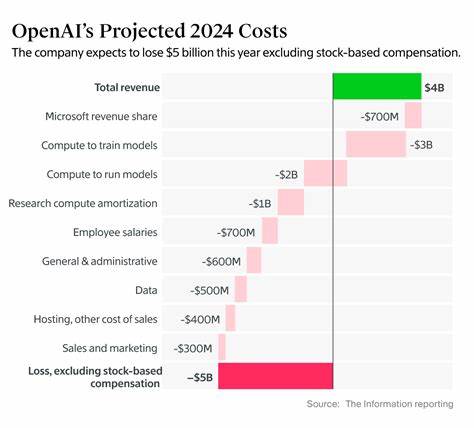

行业巨头在年度财报中披露的大规模亏损进一步佐证了问题的严重性。2024年OpenAI亏损高达50亿美元,Anthropic同样亏损逾53亿美元,即便是规模最大的模型开发者也未能实现盈利。值得注意的是,这些亏损不仅包括训练算力的支出,还涵盖了研发人员薪资、市场推广以及运营成本等多重因素。虽然部分厂商通过战略定价和套餐服务试图缓解亏损,但并未根本扭转亏损态势。更令人担忧的是,目前并不存在一家真正实现盈利的主流生成式AI企业。整个市场依赖持续巨额资本投入支撑,投资者逐渐对行业的商业可行性表达怀疑。

更有业内人士称这是一场"次贷式AI危机",意味类似2008年金融危机前的房地产泡沫,行业潜藏风险持续积累。面对这样尴尬的局面,业内部分呼声主张,只有大幅提高用户收费,即将所有计算和服务成本直接转嫁给终端用户,企业才能实现盈利。然而,考虑到普通用户和许多企业的承受能力有限,加之生成式AI应用的广泛普及性质,这种价格上涨极可能导致用户流失和市场萎缩,形成恶性循环。也就是说,即便采取使用量计费的收费模式,人工智能服务的普及度和易用性将受到严重制约,亏损难题仍难以根本解决。综合来看,当前生成式人工智能行业正面临极为严峻的经济考验。技术发展固然令人振奋,但背后的盈利模式与商业逻辑却亟需重塑。

如何降低算力成本,提升模型效率,创造差异化、附加值更高的服务方案,使收益远超成本,成为未来企业和投资者最关心的问题。与此同时,政府及相关监管机构的介入与支持,或许也是促进行业健康发展的关键环节。经历过这一阶段的阵痛,人工智能行业有望打造出成熟稳定、可持续发展的生态体系,为社会创造真正有价值的应用和服务。总而言之,人工智能并非一条轻松获利的道路,目前所有主流公司均处于亏损状态。产业链庞大且复杂,成本难以快速下降,而市场又不具备无限的支付能力。行业未来的成功,需要技术突破,合理的商业策略,以及用户和资本的共同支持,只有这样才能摆脱亏损困局,真正实现人工智能的价值所在。

。