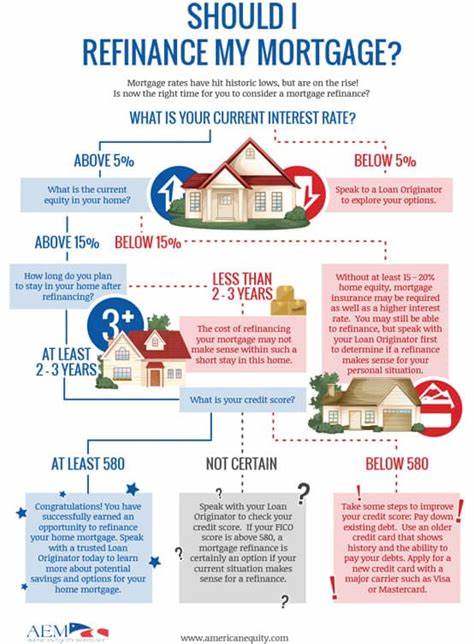

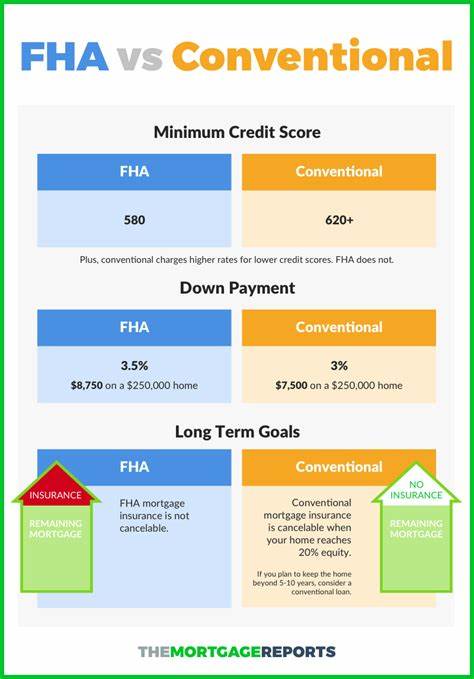

贷款买房是许多人的重要人生阶段,而选择合适的贷款类型能直接影响未来的经济负担。FHA贷款因其门槛较低,吸引了众多初次购房者,但随着时间推移,借款人可能希望将其FHA贷款转换为传统贷款,以享受更低利率和更优贷款条件。了解如何顺利将FHA贷款再融资为传统贷款,对优化贷款结构、节省资金极其重要。 首先,理解FHA贷款与传统贷款的区别是关键。FHA贷款受联邦住房管理局担保,贷款门槛较低,利率通常也较为优惠,特别适合信用记录不足或首付款有限的借款人。然而,FHA贷款通常要求借款人支付贷款保险金,并且这种保险费用在贷款整个期限都可能持续缴纳。

相比之下,传统贷款属于非政府担保贷款,通常需要借款人具备更高的信用评分及最低20%的房屋净资产,但在贷款保险方面更加灵活,一旦达到一定的净资产比例,借款人可以取消私人抵押贷款保险(PMI),从而降低月供压力。 当借款人具备20%以上的房屋净资产,且具备良好的信用评分和较低的债务收入比时,选择将FHA贷款再融资为传统贷款变得尤为有利。该操作不仅有助于摆脱终身的FHA贷款保险,也有可能通过更低的利率实现长期还款成本下降。值得注意的是,虽然再融资本身需要支付一定的手续费和相关成本,但从长期来看,通过降低利率和取消保险,整体节省力度明显。 成功实现从FHA贷款到传统贷款的再融资,理解并遵守一系列流程是必需的。首先,借款人需要对自身的财务状况进行全面评估,包括信用评分、债务收入比以及房屋估值和净资产情况。

通常,信用评分要求在620分以上,债务收入比不超过45%,净资产占房屋市值比例达到20%或更高。在确认自身状况符合条件后,借款人应积极与多家贷款机构沟通,比较利率、费用及条款,挑选最合适的贷款方案。贷款机构通常需要借款人提交包括收入证明、银行账单、税单等多项文件以完成申请审核。 在贷款申请提交后,进入审批阶段。这个阶段通常比较漫长,包括对借款人资料的审核、房屋的重新评估及信用调查。借款人应保持耐心,及时回应贷款机构的要求,以保证流程顺利进行。

同时也要关注市场利率的变化和自身经济状况,合理规划贷款期限与还款结构。例如,部分借款人可能选择缩短贷款期限来减少利息支出,而有的借款人则更倾向于延长贷款期限以减轻月供压力。 完成审批后,贷款机构会发出批准通知,随后进行贷款结算。借款人需要在结算时签署相关合同并支付相应的手续费,通常这些费用占贷款总额的3%至6%左右。有些情况下,借款人可以选择将这些费用加入贷款本金,但这将增加累积利息成本,因此需根据自身情况权衡利弊。 除了经济层面的考量,借款人还应关注再融资的时间点和持有房产的预期期限。

一般而言,如果借款人计划在未来两年内出售房屋,再融资的经济效益会大打折扣,因为短期内难以通过降低月供抵消再融资产生的成本。只有持有房产的时间较长时,借款人才能充分受益于再融资带来的长期节省。 再融资不是适合所有人的万能方案。虽然从FHA转至传统贷款的优势明显,比如取消终身贷款保险降低负担,获得更优惠利率及灵活的贷款结构,但借款人同样面临一定风险和限制。再融资过程中需要重新审批,借款人的信用状况如果有所波动,可能导致贷款申请被拒或更高利率。同时,市场利率的波动也会影响再融资的吸引力,如果利率上升,反而可能加重借款人的还款压力。

有些借款人可能会考虑另一种相对简便的选择——FHA简化再融资(Streamline Refinance)。这种方式不需要房屋重新评估,也可能免除信用检查,申请流程简单快捷。但其仍需承担FHA贷款的贷款保险,长期来看未必节省较多费用。因此,借款人在决定是否从FHA转至传统贷款时,应结合自身财务状况、贷款目标和市场环境,理性选择最适合自身的方案。 为确保顺利完成从FHA再融资到传统贷款,借款人应积极准备所需材料,保持良好的信用记录,降低债务水平,以及评估多家贷款机构的报价。利用专业的贷款顾问或金融顾问提供的建议有助于借款人更全面地掌握贷款产品差异,提高审批成功率。

此外,了解再融资过程中的潜在费用对合理预算也至关重要。常见费用包括申请费、评估费、贷款发起费、公证费等,这些费用会根据地区、贷款机构而有所不同。借款人应提前询问清楚具体费用明细,考虑是否有可能以“无关闭费用”方式进行贷款再融资,以降低购房负担。 随着房地产市场走势变化和利率波动,借款人应持续关注市场动态,及时寻求合适时机锁定低利率。同时,良好的信用管理和财务规划也是获得优质贷款的基础。房屋净资产的增长不仅增加了再融资的资格,还为借款人未来的财务安排提供更多弹性。

综合来看,将FHA贷款转为传统贷款是一项借助房屋资产优化财务结构的有效举措。通过科学规划和合理选择,借款人能够降低贷款成本,去除长期贷款保险负担,实现更灵活的贷款管理,从而更好地掌控个人财务未来。对于希望在当前低利率环境中提升贷款效益的借款人来说,理解整个流程和策略至关重要。选择合适的贷款产品不仅帮助节省资金,也为稳健的财富积累奠定坚实基础。