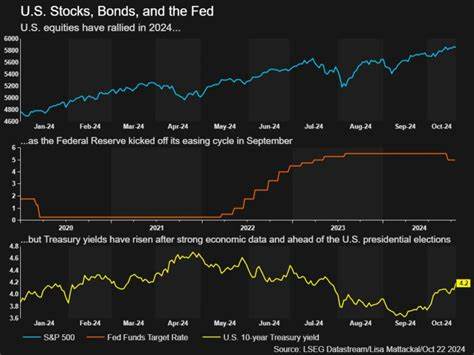

近期,随着美国10年期国债收益率的小幅攀升,全球股市表现趋于波动,显示出较大调整压力。具体来看,美国10年期国债收益率上升了2个基点至4.13%,这一波动促使股市主要指数呈现出分化表现。标普500指数微跌0.03%,道琼斯工业指数几乎保持平盘微增0.02%,而纳斯达克100指数则下跌0.12%。这反映出随着债券收益率逐步走高,市场情绪开始恢复谨慎,资金在股票和债券之间进行重新配置。债券收益率上升的主因之一是美国8月份新屋销售突然大幅攀升,达到过去3年半的最高水平,超出市场普遍预期。强劲的房市数据体现出经济的韧性,有助于推升长期利率水平,但同时也给股票估值带来压力。

债券收益率的上升提升了固定收益资产的吸引力,尤其是对于高估值的科技股和成长股构成挑战。尽管如此,芯片制造商近来的强劲表现为科技板块提供了一定支撑,尤其是在人工智能领域发展持续获得市场关注的背景下。中国电商巨头阿里巴巴宣布将大幅增加人工智能领域的投资计划,这极大提升了市场对科技行业未来增长潜力的预期。此外,能源板块同样得到提振,受原油价格连续上涨近1%的推动,能源生产商的股价表现亮眼。这种现象说明了商品价格上涨与通胀预期相结合对相关行业的积极影响。另一方面,美国住房市场的活动仍然活跃,购买抵押贷款申请量和再融资申请量均有所增加,反映买房需求依然旺盛,同时30年期固定抵押贷款利率微降5个基点至6.34%。

住房市场的火热为相关金融和建筑行业带来了利好,也间接推动了经济增长预期的提升。企业盈利预期也是当前股票市场的一个积极面。根据彭博社数据显示,标普500指数中超过22%的公司已经发布了优于分析师预期的三季度盈利指引,创下一年来的新高。同时,三季度整体盈利增长预期从年初的6.7%进一步上调至6.9%。盈利的增长为股市提供了强有力的基本面支撑,有助于缓和债券收益率上升带来的抛压。市场关注的焦点还包括即将发布的经济数据和政策动态,例如每周初请失业金人数、核心资本品新订单变化、二季度GDP修正值、以及八月的个人消费支出和个人收入数据。

这些数据将为市场提供新的成长和通胀线索,影响投资者的情绪和风向。除了宏观经济数据,贸易政策和关税消息也仍是市场关注的热点。投资者需密切留意这些动态,以判断全球供应链和跨国企业的风险暴露。此外,近期股市波动还体现在个股表现上。以英特尔为例,尽管其股票去年表现良好,涨幅达到50%,当前交易仍显承压,跌幅超过4%。反映出市场对传统半导体企业的分歧看法。

另外,标普500成份股中的一些公司,如凤凰亚洲控股和TechCreate集团,近期股价涨幅惊人,分别上涨近1000%和67%,体现出部分中小盘股受到资金青睐和投机热情的影响。面对债券收益率上升的环境,投资者应更加重视资产配置的策略调整。固定收益和股票市场之间的平衡需要精准把控,尤其是在利率敏感和高估值板块。长期投资者应关注基本面强劲、盈利能力稳健的企业以降低风险,同时观测宏观政策走向,合理调整仓位以应对市场波动。此外,随着美国联邦储备系统对通胀的监控和利率调整政策,预期未来债券收益率仍可能保持波动。持续关注通胀指标如核心个人消费支出(PCE)物价指数对市场情绪的影响,是把握市场走向的关键。

综合来看,债券收益率的上升既体现了经济健康增长的预期,也带来了估值调整压力。股市的短期波动难以避免,但从中长期角度出发,盈利增长和科技创新仍是支持市场前行的重要动力。投资环境的复杂性要求市场参与者具备敏锐的洞察力和灵活的应对策略。通过关注宏观经济数据、行业发展趋势及政策走向,投资者能够更好地把握机会,规避风险,实现资产稳健增值。 。