近年来,美国高等教育的费用持续攀升,成为家庭财政的一大挑战。面对越来越高的学费及相关开销,许多家长选择采取极端的经济手段,力图避免子女背负沉重的学生贷款,减轻债务负担,确保孩子能够顺利完成学业。这些做法包括从个人退休账户中借款、暂停退休储蓄、变卖投资资产甚至额外兼职工作。本文将详细探讨这些极端举措的背景、现状及对家庭经济和未来生活的影响。 美国大学教育费用多年来持续上涨,尤其是公立四年制大学的平均学费在过去几十年内上涨了数十倍。根据教育数据研究机构的报告,自1963年以来平均学费上涨了40倍,仅在2010年至2023年间,公立大学学费上涨了超过36%。

这意味着家庭为子女支付大学费用的压力与日俱增。据估算,大学的年均总费用(含学费、食宿、书籍和杂费)已接近38000美元,这对大部分家庭来说是一笔沉重的负担。 面对如此高昂的教育成本,传统的资助方式如529教育储蓄计划和联邦学生贷款往往难以完全覆盖需求。许多家长在一项由公民银行委托的调查中表示,他们不得不超越传统的理财手段,采用各种激进方法筹措资金。其中近六成的受访者透露,他们不得不暂停退休账户的投资,有效牺牲了自己的未来退休计划。除此之外,也有将近三成的家长选择从401(k)账户中借款或直接提取资金,另有近两成为增加收入而选择兼任第二份工作。

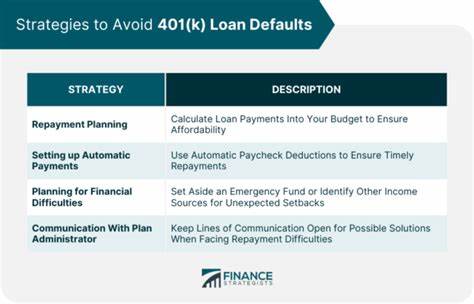

部分家庭甚至放弃了休假和大型消费,只为减少开支,确保子女教育资金的充足。 这些做法虽出于对孩子的爱与责任感,却也隐藏极大风险。退休账户的资金不仅用于教育开销,也承担着个人未来养老的重任。一旦提前提取或借款,不仅可能面临税务处罚,还会影响账户复利增长,导致未来退休生活资金短缺。暂停退休储蓄更是直接减少了养老资金的积累,延长了退休时间的风险随之增加。据调查,超过六成的家长预计需要推迟退休时间,才有能力支撑孩子的大学费用。

这样的牺牲虽然在短期内保障了子女的教育,但可能带来父母未来经济上的困境及生活品质的下降。 此外,部分家长为了筹资,不得不兼顾额外的兼职工作和平衡家庭生活,承受更大精神和时间压力。长时间的工作和高强度的劳累可能对健康造成负面影响,也提高了家庭关系紧张的风险。还有些家庭因财政压力选择变卖投资组合,放弃了原有的财富增值计划,这不仅影响了家庭资产的稳定,也降低了财务抗风险能力。 在情感层面,家长们往往因为对子女未来的担忧,忽略了自身的经济状况和长期规划。许多家庭在孩子被大学录取之后,才开始思考如何支付相关开销,甚至完全忽视了资金的筹措问题。

这种缺乏前瞻性的财务安排导致短期内采取极端措施,反而可能引发更大经济风险和心理压力。相关财经专家指出,家长们应当更加理性地制定教育资金计划,通过提前储蓄和科学的资产配置,将风险分散在较长时间周期内,避免两难的决策局面。 近年来,副业经济兴起也为家长们提供了一定的经济支持。通过从事自由职业、电商运营、线上教学等多种兼职,部分家长提升了家庭收入来源,同时获得了更灵活的时间安排。然而,副业收入的稳定性参差不齐,且往往需要额外的时间和精力投入。对于已经承担主要家庭职责的家长而言,增加工作负担意味着更高的压力和更少的个人休息时间。

综合来看,副业虽然能够一定程度缓解经济难题,但并非万能解决办法。 面对教育成本不断攀升,专家建议家庭应提早规划,从孩子出生甚至更早阶段开始科学建立教育储蓄计划。利用税收优惠的529储蓄计划和涵盖更广泛投资的教育基金,是长期积累教育资金的有效策略。同时,理性评估子女的入学目标和相关费用,避免因“面子”或单纯的名校录取而盲目追求昂贵的院校选择。财务规划师还强调,应综合考虑家庭整体经济状况及未来需求,保持储蓄连续性,避免过度透支未来生活质量。 不可忽视的是,学生贷款依然是许多家庭支付大学学费的不可或缺工具。

虽然负债本身带来压力,但合理利用联邦及私有贷款,以较低利率分散风险,结合奖学金、助学金、勤工俭学等资源,实际上是一种平衡资金缺口的解决方案。部分家长抵制借贷的心理固执,可能导致采取更激进的资金筹措方式,而这些方式对家庭财务的长期负面影响往往超过贷款自身。 教育投资拥有广泛正面意义,不仅是子女个人发展的基石,也关联社会整体的经济活力和创新潜力。然而,如何在保障教育质量的同时,避免家庭经济负担失控,是亟需社会各界共同关注和解决的问题。政府部门、金融机构及学校应加强政策支持和金融教育,帮助家庭科学理财,减轻负债压力。 总而言之,当前高昂的大学教育费用逼迫许多美国家庭采取从退休账户借款、暂停投资直至兼职工作的多重极端措施,尝试避免子女背负学生贷款。

然而,这些措施带来的财务风险和生活压力不可小觑。家庭应加强规划意识,提早积累和合理分配教育资金,结合科学的贷款策略,实现子女教育和自身未来生活的双重保障。只有做好整体财务管理和理性决策,才能在高等教育投资的道路上走得更加稳健和长远。