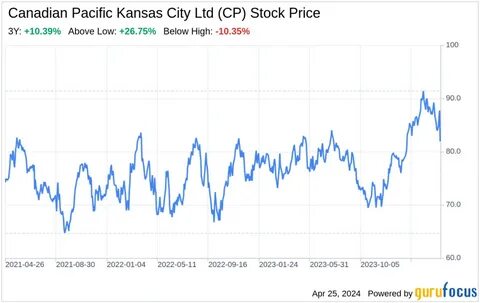

加拿大太平洋堪萨斯城铁路有限公司(Canadian Pacific Kansas City Limited,简称CP)是北美范围内极具影响力的跨国铁路运营商,连接加拿大、美国和墨西哥三国,运营轨道总长度超过2万英里,为北美货运运输和物流提供坚实支撑。随着2025年第二季度财报的发布,CP迎来了市场和分析师们的广泛关注,但也引发了投资者对其未来走势的争议。最新的财报显示,公司营收和每股收益均未达到市场预期,令部分分析师对其评级持谨慎态度。本文旨在深入解读CP最新表现及其背后的原因,帮助投资者理清当前复杂的市场信号。 首先,分析CP最新财报中的关键数据是理解当前趋势的基础。公司第二季度营收为27.8亿美元,同比增长2.78%,但较分析师共识预期低了约8317万美元。

每股收益为0.81美元,虽仅略低于预期的0.82美元,但依旧未能达到预期水平。营收的增长受益于运输量的提升,从另一个角度反映出公司基础运营的韧性。运输量通过"收入吨英里"(Revenue Ton-Miles,RTM)指标进行衡量,CP报告称其运输体量同比增长了7%,这主要体现为货物运输的总体增加,显示市场需求依然存在一定的活力。然而,营收低于预期可能表明定价压力、运营成本上升或市场竞争加剧,从而对财务表现产生了一定的负面影响。 其次,CP的运营效率表现值得关注。公司在公告中提到,其运营比率(Operating Ratio)提升了110个基点,达到63.7%。

运营比率是铁路行业衡量效率的关键指标,代表运营成本占收入的比例,数值越低代表效率越高。63.7%的运营率尽管仍有提升空间,但相较于同行业水平已经表现出了较好的成本控制能力和运营管理效率。运营比率的改善显示管理层对成本管控严格,同时反映出CP积极应对市场环境波动的能力。对于投资者而言,此项改进是判断企业长期竞争力的重要指标之一。 然而,尽管运输量和运营效率均呈现积极信号,分析师们的观点却不尽相同,这主要源于公司未来利润空间及增长动力的不确定性。8月5日,来自美国银行证券(Bank of America Securities)的Ken Hoexter继续维持对CP的买入评级,并给予90美元的目标价,这反映出其对公司股票长期价值的认可。

Ken Hoexter对于CP跨国运输网络的战略优势持乐观态度,认为其在北美贸易流通和供应链整合中的核心角色将持续带来增长动力。另一方面,8月29日,伯恩斯坦(Bernstein)的David Vernon对CP给予持有评级,目标价较前期保持在86.75美元,表现出更为谨慎的态度。David Vernon可能更加注重短期财务指标与全球经济环境变化对运输需求的影响,因担忧宏观经济波动下的货运量波动风险,建议投资者采取观望态度。 CP涉足的三国铁路市场各具特色和挑战。加拿大作为资源丰富的国家,其铁路运输在矿产资源和农产品出口中扮演重要角色。美国是CP的大本营,市场需求多样且运输网络高度发达,而墨西哥则是近年来北美自由贸易协定及其升级版USMCA推动制造业和出口增长的重要引擎。

CP通过连接三国的铁路网络优势,为跨境贸易提供一体化的物流服务,这一点被业内视为公司长期竞争优势的核心组成部分。然而,尽管具备强大的运营网络,外部环境也包含不确定包括国际贸易政策波动、能源价格波动以及供应链瓶颈等。这些因素都可能在短期内抑制CP的盈利增长,导致不同分析师对公司前景存在分歧。 在投资者角度,虽然CP的基础业务稳健,市场地位牢固,但短期内的盈利压力和盈利预期不及预期,使得投资者在决策时需更加谨慎。有人认为,目前的股价及估值已反映部分不利因素,尤其考虑到公司在优化运营效率方面的持续进步,未来价值有望回归。也有人倾向于观望整体经济环境以及全球供应链的稳定性,认为CP依赖的运输订单量可能受宏观经济周期显著影响。

同时,部分投资者也被提醒与科技行业和人工智能相关股票的较高增长潜力进行比较,认为相对于铁路运输,部分高科技股票可能具备更大的短期收益和风险调整后的回报优势。 从行业趋势来看,铁路运输作为传统重工业的重要组成部分,正面临数字化转型和绿色发展双重挑战。CP已经在自动化调度、智能化监控及运营优化方面投入资源,努力提升整体服务质量,降低碳排放,适应全球对可持续发展的要求。这不仅符合政府和社会层面的环保政策诉求,也有助于提升企业核心竞争力。未来,随着新能源汽车和替代能源技术的发展,铁路行业或将迎来新的增长点,而CP作为行业领先者,有望通过加速技术升级和物流网络整合,实现可持续增长。 另外,投资者还需关注CP在跨国物流供应链中的战略布局。

随着北美贸易一体化进程推进,货物流动更加频繁且复杂,需求对物流效率和时效性的要求不断提高。CP通过整合铁路网络与其他运输方式,提升多式联运能力,强化与港口、卡车运输及仓储等环节的协同,努力打造全方位的供应链解决方案。此举不仅提高了客户黏性,也拓宽了收入来源,降低对单一运输方式的依赖风险。同时,这一战略也推动公司在全球物流服务链条中占据更重要地位,为其增长注入新动能。 与此同时,CP所面临的外部挑战不容忽视。全球经济不稳定性、贸易摩擦、能源价格波动以及劳动力市场紧张都可能对铁路运输行业造成压力。

尤其是在全球疫情逐渐缓解后,供应链的重塑和生产基地的迁移尚处于调整阶段,这使得运输需求波动较大。此外,来自其他运输方式的竞争,如公路运输和航空货运,也在吸引部分客户。CP必须在保证服务质量和控制成本之间找到平衡,同时加大在数字化和环保技术上的投资,以保持领先优势。 综上所述,加拿大太平洋堪萨斯城铁路作为连接北美三国的重要枢纽企业,其当前的财务表现和市场评价呈现出复杂景象。虽然公司的运输量和运营效率有所提升,但营收与盈利未达预期,导致分析师们对其短期走势及估值产生分歧。投资者在关注其市场地位与潜在成长空间的同时,也需权衡全球与区域经济环境的不确定因素。

CP的未来发展不仅依赖于其持续优化运营和提升服务能力,也需要有效应对外部挑战把握行业技术变革带来的机遇。对于长线投资者而言,CP具有战略意义的跨国铁路网络和运营改进潜力令人期待,但短期的不确定性不容忽视,审慎持仓或将成为理智选择。随着北美贸易格局的不断演进以及全球供应链的调整,CP能否在激烈竞争中保持领先,将决定其能否兑现长期投资价值。 。