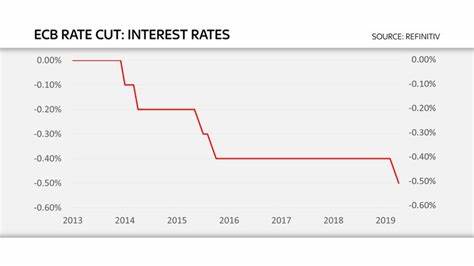

在近日的经济动态中,欧洲中央银行(ECB)宣布再次削减利率,这是在通货膨胀缓和的背景下采取的措施,旨在通过降低企业和购房者的借贷成本,促进欧洲经济的温和增长。这一重要决策的宣布引发了全球经济观察者的广泛关注,尤其是在美国联邦储备系统(Fed)也面临着是否执行类似政策的迫切考量。 近年来,欧洲经济经历了剧烈的变化。自2022年俄乌冲突以来,能源供应受限,导致通货膨胀飙升,家庭和企业的生活成本大幅增加。通货膨胀在2022年10月达到了10.6%的高峰,为了遏制这一势头,欧洲中央银行不得不采取一系列激进的加息措施,将基准利率一度提升至历史最高的4%。然而,经过数次加息后,通货膨胀率逐渐回落,直到2024年8月跌至2.2%,接近银行设定的2%目标。

在9月11日的会议上,欧洲中央银行的利率委员会决定将存款利率从3.75%下调至3.5%。这一举措标志着ECB开始逐步撤回之前的加息政策,希望以此来激活因高利率引发的经济疲软。虽然市场普遍预期还会有进一步的降息,但专家们普遍认为,ECB在未来的利率调整上将保持谨慎的态度,可能在2024年内仅再进行一次降息。 ECB行长克里斯蒂娜·拉加德在记者会上强调,近期数据显示,欧洲经济正朝着目标方向稳步前进。她表示, ECB将根据经济数据的变化来做出逐步的利率决策,而不是承诺特定的利率路线。然而,拉加德也提醒大家,政策制定者们必须关注服务行业中潜在的通货膨胀压力以及工资上涨带来的影响。

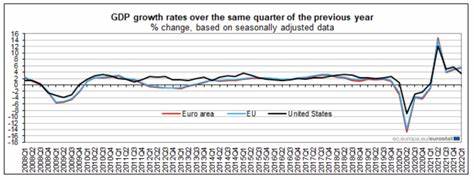

在权衡增长和通货膨胀风险时,欧洲中央银行正在面临困难的局面。尽管通货膨胀有所回落,但经济增长依旧乏力。根据数据显示,2024年第二季度,欧元区经济仅增长了0.3%,而整体经济年增长率约为1.0%。尤其是德国,作为欧盟最大的经济体,其经济在第二季度出现了0.1%的收缩,前景愈加暗淡。制造业的全球放缓,人口老龄化、技能劳动力短缺以及数字技术实施滞后都成为了德国经济面临的长期挑战。 与欧洲中央银行的应对政策相呼应,美国联邦储备系统也在审慎考虑降息的可能性。

预计在9月17日至18日的会议上,美联储将首次将基准利率从23年来的高点5.25%-5.5%下调。尽管美国的消费者价格指数在8月份上涨了2.5%,连续第五个月实现年度下降,但核心通胀率却保持在3.2%的相对高位。这表明,尽管降息的时机已然成熟,但美联储仍需在经济刺激与通货膨胀控制之间找到平衡。 市场分析人士指出,当前的经济环境为温和的货币政策宽松提供了空间。Fitch评级公司的首席经济学家布赖恩·库尔顿表示,“期待已久的美联储降息周期已经来临。”但是,他警告说,过去几年的通货膨胀挑战使得美联储在制定利率政策时必须格外谨慎。

因此,未来降息的步伐将是逐步的,且货币宽松政策不太可能在明年大幅提升经济增长。 降息对消费者的影响显而易见。随着借贷成本的减少,购房者将能以更低的利率获得抵押贷款,消费潜力将被进一步释放。同时,对于长期以来面临零利率环境的储户和退休人员来说,降息也意味着能够获得更为可观的利息收入。在经历了多年的负利率或低利率后,当前的利率上升为他们提供了更为有利的储蓄机会。 然而,经济学家们仍对此次降息持有谨慎的态度。

在降息的同时,政策制定者需关注潜在的通货膨胀回升风险,特别是在服务行业已出现的成本压力和工资上涨的背景下。因此,ECB和美联储的未来政策会更加注重数据的实时反馈,避免过快的利率下降带来新的经济不稳定。 综上所述,欧洲中央银行的再度降息是应对通货膨胀回落和经济增长乏力的关键一步,而美国联邦储备系统的未来决策也将成为全球经济走向的重要观察点。在这样一个充满挑战的经济环境里,政策制定者们需要保持灵活应变的能力,为各自国家的经济恢复注入新的动力。随着未来几个月经济数据的不断发布,我们将继续关注这场全球货币政策的博弈。