在当前全球经济面临各种挑战的背景下,欧洲中央银行(ECB)和美国联邦储备系统(Fed)相继宣布将降息,以刺激疲软的经济增长。这一决定并没有产生外界预期的迅猛反应,专家们普遍认为,未来的降息步伐将会温和且谨慎。 最近,欧元区的通胀水平有所回落,8月份的通胀率降至2.2%,接近欧洲中央银行设定的2%目标。这一变化主要得益于全球油价的下降以及疫情后经济逐步恢复带来的供给链改善。从2022年10月创下的10.6%的高点回落至如今的水平,无疑是政策制定者的一个积极信号。然而,这并不意味着经济将会迅速复苏。

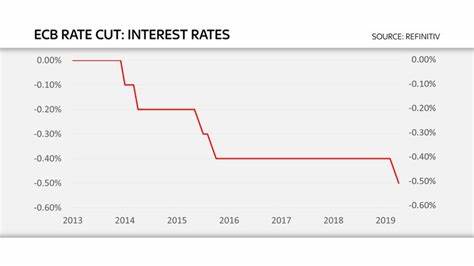

欧洲中央银行将在本周四的会议上进行新一轮的利率决策,预计将在此前6月和7月的基础上再次降低利率,以助推乏力的经济。尽管降息有助于降低企业和个人借贷成本,但银行行长克里斯蒂娜·拉加德(Christine Lagarde)和其他政策制定者们依然面临如何平衡经济增长与控制通胀之间的挑战。高利率虽然有助于抑制通胀,但也会对经济增长产生负面影响。 与此同时,美国联储也正处于降息的准备之中。预计联储将在9月17日至18日的会议上做出利率调整,计划首次将基准利率从23年来的高位5.25%-5.5%下调。近期美国消费者价格指数(CPI)同比增长2.5%,显示出通胀已经逐步放缓。

虽然降息可能会刺激经济增长,但专家提醒,由于近年来通胀带来的挑战,联储的降息过程将会非常谨慎,预计不会出现快速的降息系列。 分析人士表示,虽然降息的决定是为了应对经济增长乏力的现状,但它可能不会像以往那样带来显著的经济复苏。福奇评级公司的首席经济学家布莱恩·库尔顿(Brian Coulton)表示:“我们期待已久的美联储放松货币政策的周期已经开始,但他们在降息时会非常小心。”他还指出,未来的降息幅度将会温和,货币宽松对明年的经济增长帮助不大。 欧元区的经济增长率在今年第二季度仅为0.3%,上半年年率更是微不足道的1.0%。长期以来的低迷状态使得市场对经济复苏的期望逐渐减弱。

德国,作为欧元区最大的经济体,其近期经济表现进一步拖累了整体经济的前景。德国第二季度经济萎缩0.1%,面对全球制造业的放缓和内需不足,德国经济的未来依然堪忧。 从长远来看,德国也面临着诸多挑战,比如人口老龄化、技术人才短缺、数字化技术滞后及过于繁琐的官僚机制,这些都严重制约了商业的创建和扩展。汽车制造巨头大众(Volkswagen)近期也宣布放弃其2029年前不裁员的承诺,并暗示可能关闭德国的一些工厂,原因无疑是需求的下降,特别是针对新电动车的市场需求。 欧洲和美国的央行在降息之际,需同时关注服务行业的持续通胀以及因生活成本上升而推动的工资增长。尽管通胀数据有所回落,但许多工人在努力追赶因疫情后的价格上涨而失去的购买力,这种动力可能会带来新的通胀压力。

总结而言,在未来的几个月中,欧洲中央银行和美国联邦储备系统将继续调整各自的利率以应对当前的经济形势。政策制定者们在制定货币政策时将须兼顾经济增长与通胀控制之间的微妙平衡。虽然降息被视为促进增长的重要手段,但其影响并非立竿见影,且未来的经济前景依然充满不确定性。在这种情况下,保持灵活和谨慎将是央行政策制定者们的首要任务。 作为消费者、企业和投资者,我们都将在这个不断变化的经济环境中寻找机会与挑战。尽管降息带来的短期利好在一定程度上缓解了借贷成本,但伴随而来的潜在风险也不容忽视。

在此背景下,观察各国央行的后续行动,以及如何影响全球经济,将始终是市场参与者们关注的焦点。