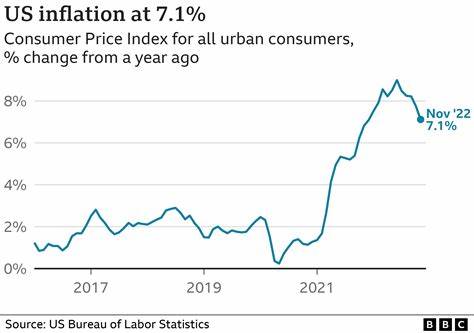

在当前经济形势复杂多变的背景下,消费者价格指数(CPI)作为衡量通胀的重要指标,其每次公布都牵动着金融市场和广大购房者的神经。最新的CPI数据显示,通胀水平自去年同期以来有所上升,同时较前一个月也有所攀升,这一趋势对房贷利率产生了显著影响,也让广大购房者和业内人士开始重新评估未来的贷款成本和住房市场走势。首先了解通胀是什么以及它如何影响经济尤为关键。通胀指的是一段时间内商品和服务价格的整体上涨现象。简而言之,它说明了钱的购买力下降的速度加快,比如上世纪60年代买一套价值2万美元的房子,如今同样金额只能购买约二十多万美元的房产。美国的通胀主要通过两种指标测量,其中最为大众熟知的是消费者价格指数(CPI),该指数由劳工统计局负责发布,反映普通消费者日常购买商品和服务价格的变化。

另一重要通胀指标是个人消费支出(PCE)价格指数,联邦储备局则以此为主要依据来调整货币政策。通胀对房贷利率的影响虽然不是直接的,但两者之间存在紧密的关联。最新数据显示,2025年第二季度的30年期固定抵押贷款平均利率约为6.79%,相比第一季度的6.83%略有回落。这一波动部分反映了通胀预期和市场对联邦储备政策调整的反应。当通胀水平上升,市场通常预期联邦储备会通过提高联邦基金利率来抑制经济过热,从而带动长期借贷成本提升,包括房贷利率。联储的角色在调控经济稳定、尤其是控制通胀方面至关重要。

自1913年成立以来,联邦储备通过设定联邦基金利率影响银行间短期贷款利率,进而影响消费贷款和按揭利率。联邦基金利率是银行之间短期借贷的基准利率,当经济面临高通胀压力时,联储通常会提高该利率,促使市场借贷成本上升,减少过度消费和投资的风险。这种调控意在让通胀保持在大约2%的目标水平,既避免通胀失控,又防止经济陷入萧条。2025年6月的CPI数据反映出年度通胀率达到了2.7%,较5月份的2.4%有所攀升,这意味着联邦储备短期内不太可能降息。虽然如此,由于整体经济存在放缓甚至衰退风险,未来是否调整利率仍需时刻关注经济的变化和通胀走势。房贷利率不仅与联储政策相关,市场对未来通胀预期也会对其产生影响。

市场参与者通过各种工具和预测模型,结合最新的CPI和PCE数据,推测联储的货币政策路径。近期的联储通胀预测显示,未来一年通胀率可能维持在3%左右,较此前几个月的预测略有下降,但与最新CPI反映的现状形成一定反差。这也使得市场普遍猜测联储将在即将召开的政策会议上保持利率不变,既不加息也不降息。随着通胀持续走高,购房者面临的不仅是贷款利率上涨的压力,整体房屋购买成本也在上升。建筑材料、劳动力成本上涨使得房价水涨船高,相关的房屋购买配套服务费用如房屋检查、估价和搬迁费用等也普遍攀升。虽然这些因素对买家构成了不小挑战,但也有积极面,即因价格升高可能抑制需求,降低市场竞争激烈度,减少买房时参与激烈竞价的可能性。

购房者应结合自身信用状况、收入状况和首付能力,综合考虑当前利率和房价走势,做出明智的购房决策。值得注意的是,房贷利率的变动并非单线条受通胀影响,而是多种经济因素交织的结果。突发事件如疫情等外部冲击曾导致市场剧烈波动,使得利率短时间内出现异常走向。因此,未来利率趋势带有不确定性,需要保持关注最新的经济数据和政策动向。房主通常在通胀周期中受益,因其房产价值随着价格上涨而增值,资产净值快速提升。但购房者则因利率和市场价格同步升高而面临更高的购房成本。

综上来看,最新的CPI报告显示的通胀上升预示着短期内房贷利率或将维持在较高水平。联邦储备短期内保持利率稳定的概率较大,但未来的政策调整仍需基于通胀和经济整体表现而定。购房者在规划贷款时应考虑通胀影响下的利率趋势,合理安排财务预算,避免因突然的利率攀升带来还贷压力。与此同时,关注区域市场差异和个人信用提升,也有助于获得更优贷款条件。最终,理解通胀与房贷利率的互动机制,有助于家庭和投资者做出更科学的购房和投资决策,平衡短期利率压力与长期资产价值增长的关系。在未来几个月,持续关注消费者价格指数变化、联储政策走向及全球经济环境,将是把握房贷市场动态的关键。

。