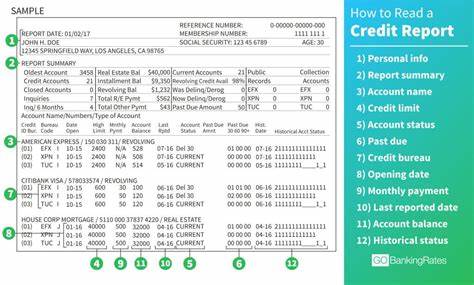

信用报告作为个人财务世界的重要文件,记录了个人近七到十年内的债务履约历史。无论是信用卡使用记录、贷款偿还情况,还是逾期未缴的账单,信用报告都将详细反映这些信息。银行、租房中介、保险公司以及其他金融机构都会参考信用报告来评估一个人的信用价值,进而决定是否批准贷款、信用卡申请,甚至租赁合同和保险费用。理解信用报告的内容不仅能帮助个人清晰掌握自身信用状况,更有助于发现潜在的身份信息被盗用等异常,这对于个人财务管理极为关键。 信用报告的核心内容主要包括个人身份信息、账户详情、支付记录、公共记录、催收账务以及查询记录。个人身份信息旨在确保信用信息的准确匹配,包括姓名(以及曾用名)、出生日期、社会安全号码、地址、电话号码以及过去两年内进行信用查询的雇主信息等。

账户详情部分涵盖了所有信用卡、贷款等债务账户的开立时间、当前余额及账户状态。其中,账户通常分为良好账户和不良账户两类。良好账户指的是按时还款且账户状况良好的账户,即使关闭,也会在信用报告上保留长达十年。不良账户则涵盖了出现过逾期甚至违约的账户,即使现阶段无欠款,因曾逾期的记录仍会保存七年之久。对账户详情的深入理解需掌握一些专业术语,例如“主账户持有人”代表对债务负有法律责任,而“授权用户”虽能使用账户,但不承担还款义务。“有担保债务”指以资产作为抵押的债务,比如房屋按揭或汽车贷款;“无担保债务”则没有抵押物,如多数信用卡。

“循环信用”说明账户信用额度会随着消费和还款变化,譬如信用卡,而“分期付款”则表明贷款以固定金额逐月偿还。阅读信用报告中最具挑战性的部分常常是付款历史日历。此部分按照月份排列,记录了每月账户的付款状态。绿色标记或"正常"代表当月按时付款,数字如30或60则表示逾期天数,颜色区分有助于判断逾期程度。部分月份为空白表示该月未报告数据,通常不会对信用产生负面影响。若显示“C/O”或“COL”,则表明账户已被注销或进入催收流程。

公共记录章节则主要记录破产信息。根据相关规定,破产记录会在信用报告中保留一定时间,7年到10年不等,而以前的民事判决和税务留置权等记录则已不再出现。催收账户部分则显示逾期且被债权方转交至催收机构的相关信息,包括催收公司的联系方式、原始债权人名称、欠款金额及预计从信用报告中移除的日期。信用查询部分是指哪些机构或个人曾访问你的信用报告。信用查询分为硬查询和软查询。硬查询通常发生在申请新信用卡或贷款时,可能轻微影响信用评分,但多次短时间内大量硬查询则会带来较大负面影响。

软查询则包括你自己查询信用报告或部分企业进行的账户审核,这类查询不会影响信用评分。在信用报告的最后,通常包含一段关于消费者权利的说明。如果发现信用报告中的信息有误,可以利用这部分内容指导进行争议申诉,要求更正错误信息。阅读信用报告时,很多人会感到内容复杂而困惑,尤其当报告内容不断延伸至数十页时。面对这种情况,应保持冷静,记住信用报告所反映的信息应当是事实的真实记录,仔细逐条阅读可以帮助辨别其中是否有异常或错误。遇到难以理解的内容时,寻求专业帮助是明智之举。

许多金融咨询机构和非盈利信用咨询服务提供者能够免费协助读者解读信用报告并提出修改建议。健康的信用报告如同个人的金融通行证。负责任管理债务的个人会在信用报告中展现良好的信用表现,从而在申请贷款、信用卡甚至租房和就业时获得更多机会。相反,若个人信用报告中存在大量逾期或催收记录,将导致信用评分下降,申请信贷产品时可能面临更高的利率甚至被拒绝。要获取信用报告,建议优先选择官方认证平台,如AnnualCreditReport.com,该网站提供联邦支持的免费服务,每年用户可免费查询三大信用机构(Experian、Equifax和TransUnion)的完整信用报告。即使许多商业网站声称提供免费信用报告服务,官方渠道仍是最安全和权威的选择。

了解信用报告不仅是理财基础,更是保障个人信用安全、优化信用状况的关键第一步。通过掌握信用报告的内容和正确的读取方法,个人能够更好地规划财务生活,及时发现潜在风险,提升金融机构的信任度,从而享受更优惠的借贷条件和更多的金融便利。