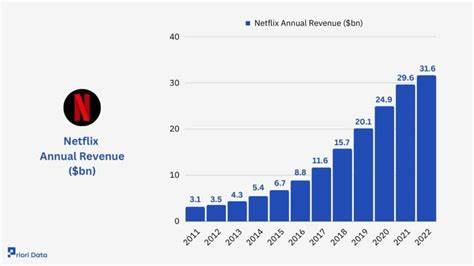

2025年第二季度,Netflix公布了其财务报告,引发市场广泛关注。作为全球领先的流媒体平台,Netflix持续展现出强劲的增长动力与稳健的盈利能力,证明其在激烈竞争中依然保持领先优势。根据最新财报数据,Netflix的总收入同比增长16%,达到了110.8亿美元,超出了华尔街分析师预期的15%。每股收益(EPS)更是实现了47%的大幅提升,达到了7.19美元,进一步彰显了公司优异的盈利表现。Netflix此次业绩的增长主要源自两个关键因素。首先是会员价格的调整。

公司于2025年初对会员订阅费用进行了上涨,这一策略直接带动了营收和经营利润率的增长。价格调整虽可能引发部分用户流失,但整体订阅人数保持稳健,特别是在亚太地区,收入同比增长高达24%。该地区的增长尤为突出,显示Netflix在全球市场扩展上的韧性和潜力。其次,Netflix加快了广告业务的布局。报道中披露,其自主开发的Netflix广告套件已经完成上线。管理层预计2025年广告收入将实现接近倍增,且到2026年及以后,广告收入有望成为推动公司顶线增长的关键驱动力。

这个战略不仅为Netflix开辟了新的收入来源,也有效丰富了其商业模式,降低了对订阅收入的单一依赖。运营效率方面,Netflix的经营利润率较去年同期提升了7个百分点,显示出成本控制和利润管理的明显优化。这种提升部分得益于内容投资的科学调控以及更加精准的营销推广。第二季度公司自由现金流猛增87%,达到22.7亿美元,进一步增强了公司的财务健康度和资本运作灵活性。同时,Netflix继续回购股票,在二季度就耗资16亿美元回购股份,这一举措不仅提升了股东回报,也反映了管理层对未来发展前景的信心。公司账面现金仍保持在82亿美元的充足水平,为持续投入内容制作和技术创新提供了坚实基础。

然而,值得关注的是,Netflix对第三季度的盈利预期相对谨慎。虽然预计收入将同比增长17.3%,但由于下半年将迎来内容摊销和营销费用的集中释放,运营利润率将出现明显下滑。这是流媒体行业普遍面临的周期性特点,尤其是在大规模内容发布季,公司需加大投入以维持竞争力和用户黏性。市场对此褒贬不一,Netflix股价在财报发布后盘后小幅回落约1%,表明投资者对未来利润率波动颇有顾虑。但从长远角度看,稳健的收入增长和自由现金流的健康提升为公司布局未来奠定了良好基础。海外市场的表现尤其引人注目,Netflix在亚太地区强劲的营收增长反映了地区市场庞大的增长潜力和用户需求的持续释放。

面对全球流媒体竞争的加剧,Netflix不仅保持了核心订阅服务的增长,还积极推动广告业务变现与技术创新,这一双轨策略使其具备更为多样化的收入结构和风险抵御能力。随着内容生态的进一步丰富和广告技术平台的成熟,Netflix有望在未来几年内实现收入和利润的双重提升。此外,公司在用户体验和个性化推荐算法上的持续投入,也帮助其保持用户活跃度和满意度,进而有效支持订阅收入的稳定增长。值得特别指出的是,Netflix通过大数据和人工智能技术优化内容采购和生产决策,提升内容投放效果和用户粘性,从而在激烈的市场环境中赢得优势。综上所述,Netflix财务报告表现突出,显示出公司在流媒体行业中的强大竞争实力和稳健的盈利能力。高效的经营管理、销售增长动能以及广告收入的新增长点共同构筑了其稳固的发展基石。

尽管短期内面临利润率波动的挑战,但Netflix以其持续创新和全球市场扩张战略,代表了未来视听娱乐行业的重要发展方向。投资者若关注流媒体行业发展以及优质成长股,Netflix无疑是不可忽视的标的。未来随着更多创新与优化的推进,Netflix有望进一步巩固其全球流媒体霸主地位,持续带来丰厚的商业回报。