克罗格作为美国最大的超市连锁企业之一,一直以来都是零售行业乃至整个股市关注的焦点。凭借其稳定的市场地位与持续创新的商业模式,克罗格在过去一年里实现了超过大盘的显著表现,这引发了投资者和市场分析师对其未来一年股票走势的诸多猜测和期待。为了更好地理解克罗格股票未来的潜力,必须从其过去的经营表现、市场环境、竞争格局以及未来战略等多方面全面解析。过去一年,克罗格的股价表现令人瞩目。根据最新数据显示,克罗格股票在过去12个月中上涨近30%,远超同期标普500指数的不到10%的涨幅。这一亮眼成绩主要源自其强劲的销售增长、对经济逆风的适应能力以及有效的数字化转型战略。

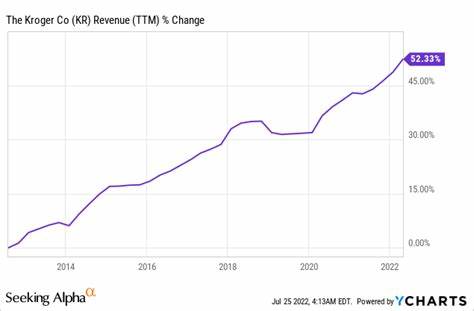

尽管2023年经历了销售增长放缓的挑战,进入2024年后,克罗格的核心业务显著恢复,数字销售额快速提升,毛利率趋于稳定,这些都为其股价提供了强有力的支撑。克罗格在2023年的销售增长曾因通胀、食品价格下跌和激烈的市场竞争等多重因素受到影响。特别是在2023年第三季度和第四季度,公司可比较销售额(即扣除燃油销售后的同店销售额)出现小幅下滑。这主要是由于消费者支出受到通胀初期影响而收紧,随后食品价格走低进一步削弱了销售表现,此外,市场竞争愈发激烈促使克罗格加大促销力度,压缩了利润空间。克罗格的药品销售也受到了不小的冲击,尤其是自2022年底因合同争议而终止与佑安(Cigna)旗下Express Scripts的合作后,其药品部门的营收承受压力。尽管如此,2023年克罗格的调整后每股收益依然实现了8%的增长,显示出其成本控制和利润优化的成效。

进入2024年,克罗格迅速调整战略,推进高毛利的自有品牌产品销售比例,优化数字化购物体验,同时拓展自有广告及健康服务板块,推动多元收入结构。在这一背景下,公司可比较销售额开始回暖,数字销售保持每年两位数增长,年毛利率提升至22.3%。虽然调整后每股收益略有下降,但整体业绩稳定,为未来打下坚实基础。克罗格的数字化转型深度改变了其业务生态,不仅提升了客户购物便利性,还增强了数据驱动力的精准营销能力。公司积极推动线上线下结合的全渠道策略,提升客户黏性和频繁购买率,同时利用大数据分析客户需求,优化库存管理与促销方案。值得一提的是,克罗格计划与竞争对手阿尔伯森(Albertsons)的合并在2024年底未能实现,给公司带来一定的不确定性。

然而,克罗格迅速以回购计划回应,授权7.5亿美元的股票回购项目,以提振市场信心和加快每股收益增长。未来一年,克罗格股票的表现将受多重因素影响。首先,宏观经济环境的变化将继续成为关键变量。包括关税政策、贸易摩擦、通胀走势以及消费者信心等,都将在一定程度上影响零售需求和成本结构。其次,市场竞争压力不会减弱。沃尔玛、亚马逊等巨头的持续攻势要求克罗格不断创新并提高运营效率。

此外,技术应用和数字化转型成果的兑现,将进一步决定克罗格的市场份额扩大及利润改善空间。展望未来,克罗格具备多重优势为其创造持续增长的可能。其庞大的门店网络和深入社区的服务能力使其能够牢牢抓住基础消费需求。自有品牌和健康服务的扩展为利润率提升带来潜力。数字化生态的深化不仅强化客户体验,还为新业务增长提供支持。当然,公司需警惕原材料价格波动、人力成本上升以及供应链风险等潜在挑战,同时灵活应对政策环境和市场趋势变化。

从投资角度看,克罗格股票具备稳定的盈利基础与成长潜力,适合关注长期价值的投资者。基于当前数据和市场动向,未来12个月克罗格股票有望延续稳健表现,继续跑赢大盘,但投资者应保持警觉,密切关注宏观经济和行业动态,合理配置资产。总之,克罗格凭借其韧性和创新,在复杂多变的市场环境中展现出强大生命力。未来一年,随着经营策略的持续优化和市场机遇的把握,其股票价值有望被进一步挖掘。对投资者而言,理性分析及动态调整投资策略,将是捕捉克罗格成长红利的关键。