2025年末,美联储降息的预期正逐渐升温,给投资市场带来了深远影响。投资者和借款人都在密切关注这次利率转变,特别是那些依靠固定收入的储户和退休人士,他们的财务安全与收益水平直接受到利率走向的牵动。本文将全面解析当前的经济信号及降息预期,探讨利率变动对不同金融资产的影响,助力收入投资者在利率下调的浪潮中做出明智选择。 联储利率现状与降息预期 目前,美国联邦基金利率的目标区间为4.25%到4.5%。自2024年12月上一次降息以来,联储保持利率稳定,主要因通胀数据依旧顽固以及就业市场表现强劲。然而,2025年夏季的就业数据显著放缓,7月份仅新增2.2万个就业岗位,远低于预期的7.5万个,使市场对降息预期产生实质性改变。

华尔街专家利用CME集团的FedWatch数据预测,美联储9月16日至17日的会议有86%的概率将开始降息,10月和12月的会议降息概率也分别高达66%和62%。这种连续降息的可能性暗示,到2026年9月,利率可能较目前下调约1.5个百分点,进入2.75%到3%的区间。 率先变动的储蓄投资者应当如何布局? 对于依赖存款等低风险现金投资的储户而言,降息意味着持续的收益缩水。高收益储蓄账户和定期存款(CD)的利率将随着联储基准利率下行而下滑,意味着现金资产产生的利息收入将大幅减少。比如,当前约4%的储蓄利率若降至3.25%,10,000美元的年收入将从400美元缩水至325美元,收入直线下跌近20%。 金融规划师Chris Kampitsis提醒,不要静待利率下降,而应主动锁定眼下的高利率。

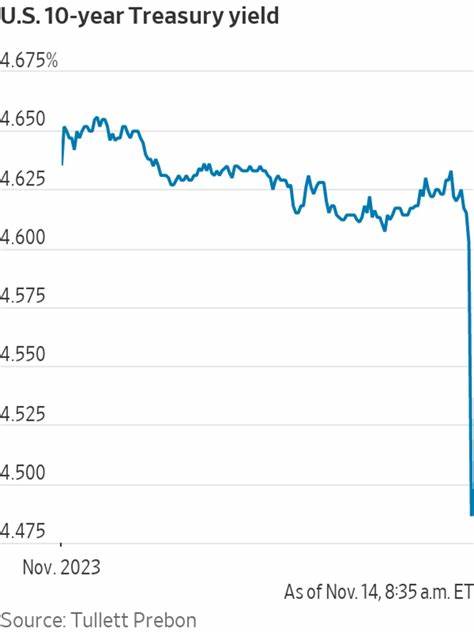

抓紧时间购买各期限的定期存款产品,尤其是一年期四点二五%的高收益CD,能有效保障未来一段时间内的稳定收益。此外,对超出短期应急资金需求的闲散现金,不妨转入收益更高、期限更长的债券资产,以延长收益曲线的覆盖,从而增加整体收益表现。 债券投资者的机会与风险平衡 债券市场的基础逻辑清晰明了:利率下行,债券价格上涨。当前若购买美国国债或高信用评级企业债,未来利率下降将为投资者带来价格升值和较高利息收入的双重红利。 不过,投资者需注重债券期限的选择,避免过度押注长期国债以减少利率波动的风险。专家建议将资金配置向中期债券转移,期限大约在六至七年,以平衡收益与利率敏感性。

通过投资核心固定收益基金如iShares Core US Aggregate Bond ETF(AGG)或投资于联邦免税的市政债券基金例如iShares National Muni Bond ETF(MUB),可以获得稳健的收益来源并享受税务优势。 此外,风险容忍度较高的投资者可以考虑"核心加"债券基金,这类基金在保持投资级别债券基础上,适度增配高收益垃圾债券、非机构抵押贷款和新兴市场债券,以追求更高回报并增强组合多样性,同时不至于显著增加整体风险。 借款人与房贷市场的谨慎期待 虽说降息利好借款成本,但由于通胀压力犹存及未来不确定性,降息幅度和时间节奏可能受到限制,令部分借款者的期待落空。 变动利率的贷款如房屋净值信贷额度(HELOC)和部分个人贷款将率先享受降息红利,但固定利率按揭贷款则更多受市场10年期国债收益率的影响,而非直接挂钩联储短期利率。尽管30年期固定贷款利率已回落至6.48%的10个月新低,但未来一年内降幅或有限。 因此,房主和购房者应保持耐心。

购置或再融资决定不应仓促,等待更多降息落地后可能取得更优利率。同时,利用HELOC等工具时,建议择机而动,避免被高起点的"诱惑"利率套牢,以免错失后续更多降息带来的成本节省。 股票市场的收入投资新风向 股市整体的收益率通常不及债券和高收益储蓄账户,标准普尔500指数的股息收益率仅约1.25%。不过,部分高股息的板块如公用事业行业因其相对稳定的现金流和资产负债特点,成为利率环境转暖时的潜力部门。 投资者可以关注受人工智能和数据中心建设推动的电力需求增长,这为公用事业股票的结构性增长提供了支持。通过投资这类高收益股票,不仅可以实现收入的提升,还有潜在的资本增值空间,形成收益与成长兼顾的组合。

总结及投资策略建议 当前经济数据和市场动态清晰指出,利率走低已成大概率事件。对于收入投资者而言,关键在于及早调整投资结构,优化收益来源,降低潜在风险。锁定当下高收益定期存款,适度加仓中期限投资级债券,审慎选择股票市场中高股息板块,是较为稳妥且富有前瞻性的投资路径。 同时,留意经济和通胀走势,密切关注美联储政策动向,灵活调整配置比例,方能在降息周期内实现财富稳定增长。投资者应避免盲目等待,持有现金逐步被贬值的被动策略,而应主动出击,采取多元化、梯级布局的策略,把握利率走低带来的投资机遇,确保收入安全并实现适度的资本增值。 未来几个月乃至几年,美联储的降息节奏及幅度将继续影响市场情绪和资产价格。

保持信息敏锐、调整策略迅速,将是收入投资者在复杂市场环境中取得成功的关键。 。