近期,美国国债市场表现强劲,特别是10年期美国国债收益率触及自四月以来的最低点,引发金融市场广泛关注。此轮国债价格上涨的核心动力,主要源于投资者对美联储即将在九月十七日宣布的政策会议上降息的预期愈发明确。降息预期的确立不仅推动了国债的需求,还反映出市场对当前经济数据的深入解读及对未来增长放缓的担忧。 今年八月份公布的生产者价格指数(PPI)数据显示通胀压力有所缓解,涨幅低于市场预期,强化市场对整体通胀回落的信心。同时,美国劳工统计局对过去十二个月劳动市场数据的重大修正,显示就业增长放缓程度超过原先估计,这成为美联储调整货币政策的重要参考依据。低迷的就业增长与通胀压力缓和,使得市场对美联储降息的预期迅速升温。

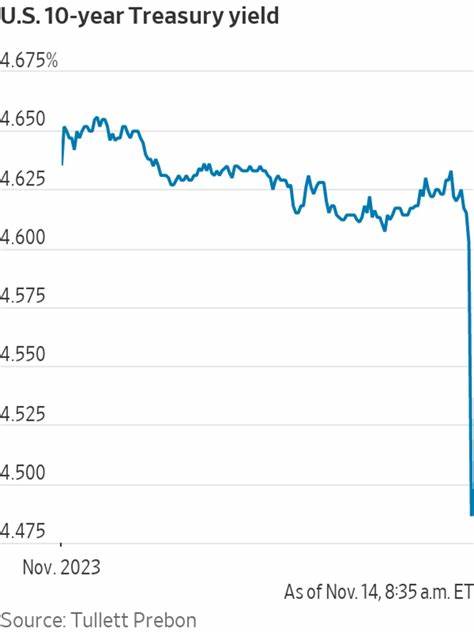

国债作为避险资产,在这种环境下需求攀升,导致收益率下降。特别是10年期国债收益率大幅下滑至4.16%附近,为四个月以来新低。收益率的下降意味着投资者愿意为较长期的美国国债支付更高价格,这不仅反映了对当前经济风险的担忧,也预示着市场对未来资金成本的预期变化。 随着利率下降,债券价格上涨,金融市场中出现了一波明显的债券多头行情。这不仅对固定收益投资者构成利好,对其他资产类别也产生连锁反应。股票市场方面,受益于宽松预期和投资情绪的提振,多项股指期货表现良好,纳斯达克、标普500等主要股指均有不同程度的上涨,显示市场对经济前景依然保持谨慎乐观。

政策的不确定性仍然存在。尽管市场普遍预期降息,但需密切关注即将发布的消费者物价指数(CPI)数据。CPI作为衡量通胀的重要指标,将直接影响美联储的货币政策路径。如果通胀数据显示继续走低,将强化降息预期,进一步巩固债券市场的反弹势头。相反,若CPI意外走高,反而可能打消市场降息的期待,引发国债收益率反弹并扰动金融市场稳定。 此外,全球经济环境也对美国国债市场形成重要影响。

国际贸易紧张局势、地缘政治风险以及其他国家央行的货币政策走向,都可能干扰投资者情绪,改变资金流向。美元指数的小幅上涨表明美元仍然具有避险属性,但未来走势存在不确定性,需结合实际经济数据和政策动向进行综合判断。 从长期来看,降息有助于降低企业融资成本,促进投资和消费增长,刺激经济复苏。然而,频繁的政策调整也可能导致市场信心波动,抑制投资者积极性。投资者在关注短期市场反应的同时,更应重视宏观经济基本面的变化以及政策的连贯性。 面对当前复杂多变的经济形势,投资者应保持警惕,合理配置资产,增强风险管理能力。

债券作为资产配置中重要的防御工具,其在市场波动时的避险功能将愈发突出。同时,跟踪CPI等关键经济数据,有助于把握货币政策的风向标,实现更加精准的投资决策。 总体来看,随着市场对美联储降息预期日益明确,美国国债呈现出显著的反弹趋势。投资者应持续关注即将公布的CPI数据以及后续经济指标,以准确判断货币政策走向和市场风险。未来市场走势仍充满不确定性,但合理的资产配置和动态调整将是实现稳健投资收益的关键。 。