作为美国知名的工业分销公司,威尔·格雷纳(W.W. Grainger Inc.,股票代码:GWW)一直以来以其多元化的产品线、强大的品牌优势以及稳健的财务表现,成为投资者关注的焦点。公司总部位于伊利诺伊州莱克福里斯特,主要业务涵盖维护、维修和运营产品及服务的分销,产品种类丰富,包括电机、暖通空调设备、照明、手动和电动工具、泵、包装材料、物料搬运设备、粘合剂、安全设备、清洁用品、电气及金属加工设备等。截止近期,威尔·格雷纳的市值达到约480亿美元,明显跻身大型股票行列。尽管如此,市场表现却出现了不同程度的波动,引发了投资社区关于其是否在近期走势中落后于道琼斯工业平均指数的讨论。 公司庞大的市场规模以及多元化产品组合,使其在工业分销领域占据显著的地位。强大的品牌认知度和财务弹性为威尔·格雷纳构筑了坚固的竞争护城河,同时其遍布广泛的配送网络和先进物流体系保证了产品的及时交付。

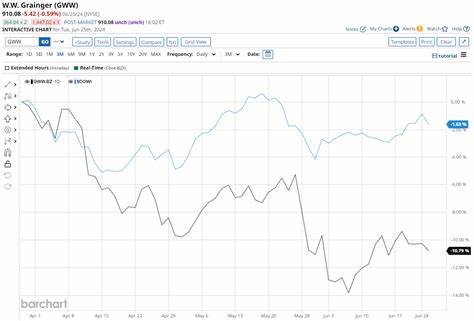

这些优势加上公司在电子商务和数字化解决方案上的技术投入,为其持续增长提供了动力。然而,近期股价表现却显示出一定程度的疲软。从2024年11月11日达到52周高点1227.66美元后,股价下跌了约18.2%,而过去三个月内股价跌幅高达7.2%,明显落后于同期道琼斯工业平均指数6.7%的涨幅。 此外,按年初至今的表现衡量,威尔·格雷纳股票也出现了约4.7%的下跌,而同期道琼斯指数上涨7.7%,甚至过去一年中指数上涨超11.5%,这更加印证了该股在整体市场中的相对弱势。技术分析方面,GWW自2025年6月中以来持续交易于其50日和200日移动平均线之下,这通常被视为股票处于熊市或调整态势的信号。 令市场更加关注的是2025年8月1日公布的第二季度财报。

财报显示,调整后的每股收益为9.97美元,低于华尔街分析师普遍预期的10美元;不过,收入表现为46亿美元,略高于市场预期的45亿美元。公司对全年表现的预期仍较为乐观,预计调整后每股收益将在38.50美元至40.25美元之间,收入目标定位于179亿美元至182亿美元。尽管公司营收数据尚属稳健,但盈利指标未能达到市场预期或在一定程度上打击了投资者信心。 在激烈的工业分销市场中,威尔·格雷纳面临着不小的竞争压力。以同样在工业分销领域活跃的Core & Main公司(股票代码:CNM)为例,该公司今年以来的股价仅微跌4.4%,且过去一年的涨幅高达21.9%,显然表现优于威尔·格雷纳。投资者对领先地位的争夺以及市场份额的波动,成为影响两家公司股价表现变化的重要原因。

投资者在考量威尔·格雷纳股票时,不仅需关注其短期股价表现,更应全面深入地理解公司在行业中的定位、市场趋势以及长期发展潜力。威尔·格雷纳拥有丰富的产品线以及强大且持续优化的供应链结构,其电子商务平台的建设为传统工业分销注入了新活力,这在数字化转型的大背景下显得尤为重要。与此同时,公司通过稳健的财务管理为未来投资计划提供了保障,有助于其抵御经济波动的冲击。 风险方面,全球经济的不确定性、原材料价格波动、劳动力成本上升及竞争格局加剧,都可能对公司利润率和增长速度产生一定影响。特别是在当前通胀环境下,企业采购预算的紧缩可能对营收构成压力。此外,市场对季度盈利指标的敏感及投资者情绪波动,也可能导致股票波动加剧。

总之,虽然威尔·格雷纳股票近期的表现确实落后于道琼斯工业平均指数,但从公司基本面和行业地位来看,其长期投资价值依然存在。投资者应结合自身风险承受能力及投资期限,理性分析公司运营状况和市场环境,避免只基于短期股价表现做出仓促判断。未来,随着公司在数字化创新和服务能力上的持续投入,威尔·格雷纳有望逐步打开新的增长空间,恢复其市场领先地位。 综上,威尔·格雷纳作为全球领先的工业分销商,虽遭遇短暂的股价调整和市场竞争压力,但公司稳健的业务模式和创新能力为其未来发展奠定了坚实基础。投资者在评估其投资潜力时,需全面考量行业趋势、公司财务及市场环境,保持审慎而前瞻的视角。 。