在当前低利率环境下,许多投资者都在寻找能够提供稳定且高额回报的投资标的。作为美国最大的烟草公司之一,阿尔特里亚集团(Altria Group)以其近7%的超高股息率吸引了众多关注。然而,高股息率背后是否隐藏着潜在风险?阿尔特里亚能否持续支付如此慷慨的股息?本文将全面评估阿尔特里亚目前的经营状况、市场挑战及未来发展趋势,揭示其作为投资目标的价值和风险所在。阿尔特里亚的主要业务集中于传统卷烟销售,烟草制品贡献了公司绝大部分收入。众所周知,烟草行业传统上被视为消费必需品行业的一部分,因为即使在经济波动期间,烟民对尼古丁的依赖使得这类产品保持稳定需求。公司股票因其稳定的收益和较高的分红,被不少投资者看作防御性高收益投资品种。

尽管如此,近年来烟草行业遭遇了诸多挑战。卷烟销量的持续下滑成为行业普遍现象,阿尔特里亚也未能幸免。2025年第一季度,阿尔特里亚的卷烟销量同比下降了大约13.7%,这一数字印证了长期的消费趋势变化。公共卫生意识提升、政府政策限制和年轻消费者对传统卷烟兴趣减弱等因素,均导致公司核心业务收入缩水。面对这些不利局面,阿尔特里亚并未坐以待毙,公司管理层积极谋求新的增长点以弥补传统烟草业务的衰退。公司近年来加大了对电子烟、加热不燃烧产品及大麻衍生品等新兴领域的布局尝试。

比如,阿尔特里亚曾对Juul进行重大投资,看重其电子烟市场潜力,然而监管收紧使得Juul遭遇巨大打击,公司最终不得不大幅减记投资损失并退出该市场。此外,阿尔特里亚还投入大量资金收购和推广NJOY电子烟品牌,但由于专利诉讼败诉被迫停止部分产品销售,也造成了近9亿美元的资产减值。这些事件说明,虽然公司在多元化转型上有所动作,但目前尚未找到一个能够有效替代传统卷烟业务的新的盈利核心。对于投资者而言,这意味着阿尔特里亚尽管提供了诱人的高股息,但面临的经营风险不可忽视。如果新业务无法迅速壮大并稳定盈利,现有的高股息可能难以长期维持,甚至面临削减的风险。投资者需要认真权衡公司债务状况、现金流健康度以及市场竞争态势等多方面因素。

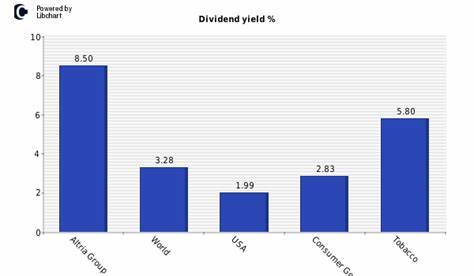

除了业务挑战外,阿尔特里亚还处于高度监管环境中,公共禁烟政策、税收增加、诉讼风险常年存在,均对其利润构成压力。公司也受到市场社会责任投资(ESG)趋势的影响,越来越多投资者和基金偏向环保和健康领域,传统烟草企业面临声誉和资金流动的双重压力。尽管如此,从股息收益角度看,阿尔特里亚目前提供的接近7%的股息率仍远高于标准普尔500指数的平均水平,吸引部分寻求高收入的退休投资者和风险偏好较高的投资者布局。此外,阿尔特里亚的财务结构相对稳健,现金流紧张程度短期内尚未影响股息发放,公司管理层也显示出对维持稳健分红的决心。对于长线投资者而言,押注阿尔特里亚能成功转型并找出新的增长引擎,是一种带有高风险的赌注,一旦成功,股价及股息都有望获得显著提升。反之,如若转型失败,公司可能不得不大幅削减分红,从而导致股价大幅下跌。

综合来看,阿尔特里亚的超高股息遣返与其卷烟业务的衰退态势和转型不确定性形成鲜明对比。投资者在考虑购买该股时,应深入研究公司的财务健康状况、转型战略执行情况及外部监管环境,做好风险管理规划。短期内,阿尔特里亚股息回报确实具有吸引力,但从长期视角评估,存在较大不确定性。那些愿意承担风险并相信公司创新业务有机会成功的投资者,可能会在未来获得丰厚回报;而更偏好稳健投资的投资者则应谨慎对待,并考虑寻找其他股息和增长潜力兼具的标的。随着全球烟草行业的持续变革,阿尔特里亚的未来也充满挑战与机遇。股息虽美,却需警惕背后潜藏的市场风险和转型难题。

投资者理性分析并密切关注公司业务动态,将是判断该股是否值得长期持有的关键。