辉瑞(Pfizer)作为全球制药巨头,一直以来是众多投资者眼中的稳健蓝筹。近年来,辉瑞股票的股息收益率一度攀升至7%以上,远远超过了标普500指数的平均水平,引发市场对其高股息能否持续的广泛关注。投资者纷纷疑问,辉瑞是否是一只“高收益陷阱”(Yield Trap)——即表面看似提供丰厚股息,但因基本面恶化导致股息不可持续,最终面临削减股息的风险。本文将全面分析辉瑞股票当前面临的挑战和潜在优势,帮助投资者理性评估其投资价值。辉瑞股息涨势虽稳,企业却面对专利大考辉瑞公司自2009年以来,每年均实现股息增长,显示出强烈的股东回报承诺。尤其是在股票价格从2021年高点大跌约60%的背景下,高股息收益率对寻求稳定现金流的投资者颇具吸引力。

然而,这样的高收益背后隐藏着制药行业独特的周期性风险。专利保护是制药公司收入和利润的重要保障。辉瑞多款重磅药品即将面临专利保护到期(Loss of Exclusivity,简称LOE)的考验,预计将在2026年至2028年间引发收入大幅下滑。辉瑞首席执行官阿尔伯特·博尔拉(Albert Bourla)曾向投资者预警,未来数年公司年度收入将因专利丧失减少约170至180亿美元。这一损失主要源于其抗凝血药物艾乐妥(Eliquis)以及其他一些关键药品。艾乐妥在辉瑞总收入中占比高达14%,其在欧洲市场的仿制药竞争已初见端倪,预计2028年美国市场也将进入仿制药阶段。

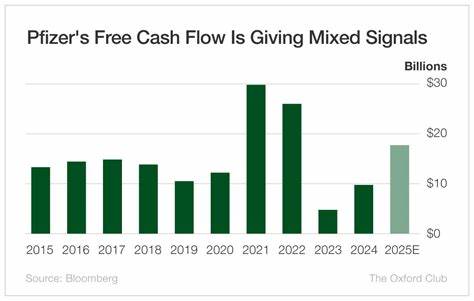

此外,乳腺癌药物依布替尼(Ibrance)销售已出现下降迹象,竞争对手诺华开发的新药Kisqali在市场表现亮眼,进一步侵蚀辉瑞市场份额。专利丧失带来的销售压力使辉瑞未来增长充满不确定性尽管如此,辉瑞具备多元化的产品和研发管线,力图通过创新和并购维持竞争力。公司在新兴疗法如基因治疗、疫苗开发方面持续投入,有望在未来医疗领域获得突破。此外,辉瑞在新冠疫情期间成功推出疫苗,显著提升收入和市场认可度,也为其现金流和研发提供支持。然而,即便如此,短期内专利丧失带来的销售下滑仍不可忽视,这可能限制公司自由现金流,进而影响股息可持续性。高股息收益率可能反映市场对辉瑞未来增长能力的悲观预期,投资者需警惕股息可能遭遇调整。

辉瑞的研发实力和强劲现金流是守住股息的关键在高压之下,辉瑞能否继续维持稳定的股息增长,将依赖其研发创新和资产优化策略。公司近年积极调整产品组合,聚焦高成长潜力的新药研发,相关成果虽需时间兑现,但在中长期内可能为公司重新注入增长动力。投资者应关注辉瑞研发管线的进展及市场反馈,判断其转型成效。此外,公司现金流状况和债务负担也是衡量股息安全性的关键。辉瑞拥有稳健的财务结构和历史上良好的现金分配纪律,这为当前较高的股息支付提供了一定保障。投资者若能动态跟踪财报及管理层指引,将更有能力把握辉瑞股息政策的走向。

综合来看,辉瑞股票的高股息收益率既是吸引眼球的利好,也反映了潜在风险的积聚。对于追求稳定现金回报的投资者,辉瑞具备一定吸引力,但不可忽略其面临的行业周期和竞争压力。建议投资者结合自身风险承受能力,合理权衡股息收益与公司基本面变化。未来展望:辉瑞能否脱离高收益陷阱辉瑞要避免成为高收益陷阱,关键在于成功实现从传统重磅药向创新药品的转型。能否开发出更多具有临床优势的新药、延长已有药品专利保护期限或寻找新的市场增长点,将直接影响收入稳定性和股息支付能力。行业层面,全球老龄化和健康需求提升为制药企业提供持续发展土壤,但也伴随着监管趋严和竞争激烈的挑战。

辉瑞凭借其丰富的资源和研发网络,有望在这场变革中获得较好位置。对投资者而言,应密切关注辉瑞的产品研发进度、市场拓展策略及财务状况变化。股息收益率虽高,但股价波动和基本面风险同样值得重视。理性投资辉瑞股票,需要平衡短期收益与长期成长预期,切勿被高股息表象所迷惑。总结辉瑞股票当前的股息收益率高企,是市场对其未来收入压力的反映。专利保护到期带来的销售冲击不容小觑,可能影响公司现金流和股息支付的持续性。

然而,辉瑞强大的研发实力和多元化业务布局为其提供了调整和创新的空间。投资者应审慎评估辉瑞在应对行业变化中的执行力与成果,避免陷入高收益陷阱的误区。未来几年,辉瑞究竟能否维持其稳定的股息成长,赢得投资者信心,将是关键观察点。在做出投资决策时,结合谨慎的风险管理和对公司基本面的深入了解,才是获得理想回报的明智选择。