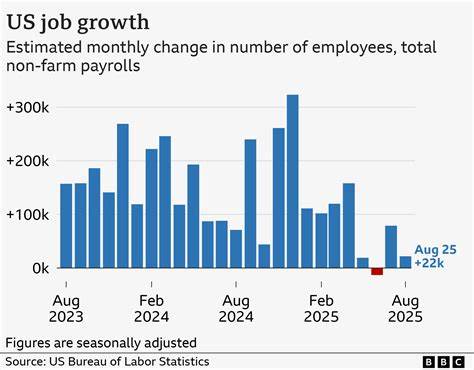

2025年8月,美国就业市场出现进一步的疲软迹象,标志着这几个季度以来劳动力市场的持续低迷。根据美国劳工统计局公布的数据,8月份新增职位仅为2.2万个,远远低于市场预期。同时,失业率从4.2%上升至4.3%,创下自2021年10月以来的最高水平。这一系列数字无疑引发了各界对美国经济健康状况的严重担忧。 2025年上半年原本被期待为经济复苏的关键时期,但随着最新数据的披露,事实显得尤为严峻。五月和六月的招聘数据被重新修正显示实际出现了失业岗位的减少,这也是自2020年以来的首次下降。

经济学家普遍认为,这不仅是短期波动的表现,更是对美国经济结构性问题的反映。 就业岗位的萎缩直接影响了消费者信心和市场流动性,进而波及到整体经济的稳定。制造业和建筑业表现尤为不理想,连续四个月报告职位流失,极大程度上受贸易保护主义政策的冲击。关税政策和移民限制加剧了企业的不确定性,推高了生产成本,导致投资和扩展意愿明显减弱。 政府部门的职位削减也是拖累就业市场表现的一个重要因素。八月联邦政府共减少了1.5万个职位,这与特朗普政府推行的财政紧缩政策密切相关。

此外,医疗保健行业成为少数保持增长的行业,但其增长规模难以抵消制造业和公共部门的岗位流失。 投资者对于劳动力市场疲软的反应迅速且强烈,市场普遍预期美国联邦储备委员会将在本月的会议中下调利率。利率的下降通常被视为应对经济放缓的手段,能够刺激消费和投资。然而,有分析人士强调,频繁的利率调整也可能导致经济过度依赖货币刺激,掩盖深层次的经济结构问题。 值得注意的是,失业人数的上升和招聘岗位的下降已经改变了劳动力市场的供需关系。自2024年以来,岗位空缺数量达到了新低,求职者数量首次超过可用职位数量。

这一变动意味着求职竞争加剧,企业对招工需求不再强烈,市场进入新的平衡阶段。 与此同时,工资的增长速度仍保持相对稳定,过去一年平均时薪上涨了3.7%。这在一定程度上缓解了因为就业岗位减少带来的压力,使得工人有更强的议价能力和生活保障。然而,工资上涨伴随着成本压力的增加,可能进一步推动企业调整招聘和投资策略。 政策层面上的反应充满争议。美国总统公开质疑劳工统计局的报告结果,指责数据存在造假,但缺乏有力证据支撑这一观点。

白宫高层将劳动力市场的困难部分归因于美联储加息政策的滞后执行,批评联储主席未能及时调整利率以应对经济减速。这场政治与经济的博弈为市场增添了额外的不确定性。 特朗普政府的贸易和移民政策被广泛视为对就业市场的负面影响因素。贸易保护主义导致的关税壁垒不仅阻碍了部分制造业和出口企业的恢复,同时也对供应链稳定性产生了负面影响。移民限制使得新劳动力的流入明显减少,加剧了某些行业的用工荒问题,特别是在低技能劳动力密集型产业。 另一方面,随着全球经济环境的变化,美国企业正面临更为复杂的竞争格局。

科技进步和自动化趋势正在重塑就业结构,部分传统岗位被机器取代,劳动力市场需要快速适应新的技能需求。这种转变在一定程度上加剧了失业率的结构性问题,使得简单的岗位数字难以全面反映就业市场的健康状况。 国际金融市场对美国就业状况的敏感反应体现出全球经济的高度联动性。在就业市场数据公布后,全球债券市场利率急剧下跌,反映出投资者对美联储调降利率的预期增强。股票市场则表现出一定的反弹,显示市场参与者更关注未来的货币政策宽松,而非眼前的经济疲软。 展望未来,美国就业市场面临的挑战依然严峻。

从人口增长率放缓到技术革命带来的职业转换压力,再到政策环境的波动,多个变量交织影响劳动市场的恢复速度。经济学家普遍认为,美国经济每月需要创造约5万个新岗位以满足人口增长需求,但当前数据远未达到这一目标。 为了促进就业市场的稳定和增长,政策制定者需在贸易、移民和财政政策之间找到平衡,避免短期内对市场造成过大冲击。同时,加强职业培训和再教育,帮助劳动者适应新兴产业的技能要求,也成为提升劳动力市场竞争力的关键。 综合来看,2025年8月美国就业市场的疲软不仅是对经济当前状态的警醒,更是未来政策调整的重要依据。只有通过综合施策,促进产业结构转型与劳动力市场灵活性,才能实现持续健康的就业增长,为美国经济的长远发展奠定坚实基础。

。