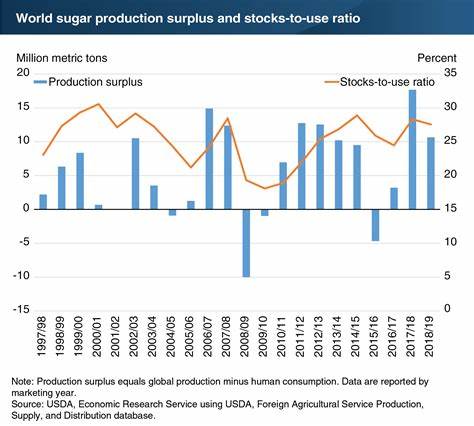

近期全球糖价出现显著波动,尤其是纽约期糖和伦敦白糖价格的大幅下跌,引发市场对供应过剩的广泛关注和讨论。通过深入分析当前的市场动态、主要生产国的最新产量预期以及全球需求变化,可以更好地理解糖价承压的根本原因和未来发展趋势。2025/26年度全球糖类产量预计将达189.318百万公吨,创历史新高。美国农业部(USDA)在五月份发布的半年报告中指出,全球糖产量预计同比增长4.7%,同时全球糖库存也同比提升7.5%,达到4118.8万吨的规模。这一数据标志着供应面较去年有明显放大,市场上糖的充裕程度进一步加剧。作为供应链中的重要组成部分,主要产糖国的产量变化直接影响全球糖价走势。

印度作为全球第二大糖产国,2025/26年度的产量预期尤为关键。印度国家合作糖厂联盟在六月份发布的预测显示,印度糖产量将同比增长19%,达到3500万吨,主要得益于种植面积扩大以及良好的降雨条件。印度气象部门预计未来数月的降雨将高于历史平均水平,有利于甘蔗生长和糖产增加。巴西作为全球第一大糖生产国和出口国,其2025/26年度产量预计同样创纪录。根据美国农业部的最新预测,巴西糖产同比增长2.3%,达到4470万吨。良好的天气条件和扩大种植面积是产量增长的主要驱动力。

这种持续增长的产量加剧了市场供应压力,降低了糖价的上行动力。除了印度和巴西,泰国等其余主要产糖国也预计产量有所增加。2025/26年度泰国糖产量预计增长2%,达到1030万吨。综合来看,全球主产国的产量均呈现上升趋势,整体供给水平创新高,形成强烈的向下价格压力。虽然供应大幅增加,但需求端的变化也值得关注。近期巴基斯坦和菲律宾相继宣布大规模进口糖计划,分别拟进口50万吨和42.4万吨,显示部分国家因自身产量不足或库存不足有意通过国际市场弥补缺口。

然而,整体来看,这些进口需求并不足以消化全球供应的过剩。短期内,这种供需错配导致糖价持续走低。大宗商品交易商和市场分析机构多次下调价格预期。6月底至7月初,纽约期糖价格连续创下4年以上低位,伦敦白糖价格也触及3年多来最低点,这是投资者对全球供应充裕和库存高企的集体反应。市场情绪偏向悲观,避险资金回撤,使得价格下跌趋势更加明显。气象因素对糖价也起到微妙影响。

印度季风的充沛降雨为甘蔗生长提供了理想条件,强化了产量增长预期,推动价格承压。反之,巴西等产糖大国近期天气稳定,有效保障作物生长和收成,减少了潜在的不确定风险。劳动力情况、政策扶持及全球贸易环境的变化亦是不可忽视的因素。国际贸易政策的不确定性,包括部分国家关税调整、出口限制等,都可能在短期内影响市场流动性和供应链稳定性,进而反向影响价格波动。面对全球糖类供应大幅增长、价格承压的现状,生产企业和贸易商需要采取相应的风险管理措施。优化供应链管理、提升生产效率和控制成本成为关键,以应对可能的市场低迷期。

同时,随着健康饮食理念的普及及替代糖类产品的开发,终端消费结构的变化或许对需求端形成长期影响,为糖市带来新的不确定性。总体来看,2025/26年度的全球糖市正处于供给充裕、需求增长有限的阶段,预计糖价将在短期内保持压力态势。投资者和市场参与者应持续关注气象变化、主要产区生产动态以及国际贸易环境,以便及时调整战略,减轻价格波动带来的风险。未来糖市的复苏将依赖于需求端的有效提升和供给侧的合理调控,两者的平衡将决定糖价的中长期走势。从全球视角审视,糖作为重要的农业商品,其价格变动具有广泛的经济影响。供应链各环节的动态互相作用下,糖价的波动趋势更加复杂。

当前市场的价格调整反映了供给过剩的现实,也为产业参与者敲响警钟,促使更多关注资源优化和可持续发展策略。随着技术进步和管理改进,产业能否顺利适应供需变化,将是决定未来市场竞争力和价格稳定的关键因素。