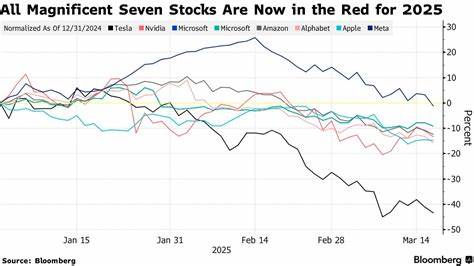

在当前全球科技股市场中,“壮丽七雄”——苹果、亚马逊、Meta平台、谷歌母公司Alphabet、微软、英伟达和特斯拉——一直是投资者关注的焦点。它们不仅是标普500和纳斯达克100指数中的巨头,同时凭借其庞大的市值和创新能力成为市场走势的重要推动力量。然而,随着市场环境的不断变化和多重内外部挑战的出现,这七大明星股的表现开始出现分化。本文将重点聚焦于英伟达,探讨为何它依然被看好有望超越其他“壮丽七雄”的股票,成为未来市场的领军者。作为全球领先的离散图形处理器(GPU)制造商,英伟达近年来经历了飞速发展。它采用“无厂房”模式,专注于芯片设计,而将制造环节外包给台湾积体电路制造股份有限公司(台积电)等第三方代工厂,极大地降低了资本支出压力,同时确保了技术的持续创新和快速迭代。

这种模式不仅增强了公司对供应链的灵活控制力,也避免了巨额的厂房建设成本,使英伟达能够将更多资源投入到研发和市场拓展。过去,英伟达以游戏显卡闻名,其显卡被广泛运用于个人电脑游戏市场,甚至在加密货币采矿领域发挥重要作用。然而,随着市场格局的转变,英伟达的营收结构正在经历显著调整。最新财报显示,来自游戏GPU的收入比例下降到不足9%,而数据中心领域贡献的营收占比高达89%。这标志着英伟达正成功从单一的游戏芯片制造商向多元化、以人工智能和数据处理为核心的科技巨头转型。人工智能芯片的需求呈现爆发式增长,推动了数据中心市场的迅猛扩张。

英伟达的A100、H100以及今年推出的H200系列芯片在性能和能效方面均处于业界领先水平,被云计算、自动驾驶以及边缘计算等领域广泛采用。尤其是H100和H200芯片凭借出色的深度学习加速能力,成为支撑训练大型语言模型和生成式AI应用的关键硬件。随着生成式人工智能应用如ChatGPT等的兴起,市场对AI计算能力的需求不断攀升,英伟达正坐拥这场技术革命的核心。相较于其他“壮丽七雄”,英伟达面临的短期风险较小。苹果依赖的iPhone销售遭遇高关税和供应链压力,亚马逊正被廉价跨境竞争对手挑战,谷歌屡次遭遇反垄断审查,同时在AI领域进展未能完全领先,微软与OpenAI的关系也因多方博弈出现不确定性。特斯拉则因其首席执行官埃隆·马斯克的争议行为及电动车市场的饱和,吸引力下降。

Meta虽拥有庞大广告业务,却因全球经济放缓而面临业绩增长放缓的风险。英伟达的多元化业务和技术壁垒为其抵御宏观经济波动提供了有效屏障。其AI芯片业务不仅是短期内增长最快的科技板块之一,也是在数据智能时代不可或缺的基础设施。凭借早期布局和技术积累,英伟达已建立起高门槛的市场壁垒,竞争对手难以在短时间内撼动其市场地位。此外,公司持续推动软件生态系统完善,如CUDA并行计算平台在业界拥有广泛用户基础,进一步加固了其市场领先优势。从估值角度来看,尽管英伟达股价经过多年上涨,市场对此已有一定预期,但相比其未来潜在的成长空间,当前估值依然具备合理性。

随着AI技术不断渗透各行各业,数据中心对高性能计算需求愈发强烈,英伟达有望持续获得收入和利润的双重增长。这将支持其股价在中长期继续上扬,满足甚至超越华尔街分析师的多项预期。投资者在选股时,不应仅关注短期市场情绪,更应理解企业的长期发展路线和行业趋势。英伟达利用其在AI芯片领域的领先地位,有望成为未来科技发展的核心引擎。面对人工智能浪潮的历史性机遇,它具备强大的技术实力、稳健的商业模式和健康的财务状况,完美匹配未来产业升级的方向。因此,英伟达不仅是“壮丽七雄”中不可忽视的力量,更是投资者布局科技前沿不可错失的标的。

综上所述,英伟达凭借其开创性的技术、在AI领域的深厚积累以及出色的市场执行力,具备持续超越同行的潜力。面对纷繁复杂的市场环境,英伟达通过战略调整,积极适应新时代的挑战和机遇,预计将引领“壮丽七雄”股票群体中实现更高的业绩增长。投资者若想捕捉未来科技革命的红利,英伟达无疑是值得重点关注的明星企业。