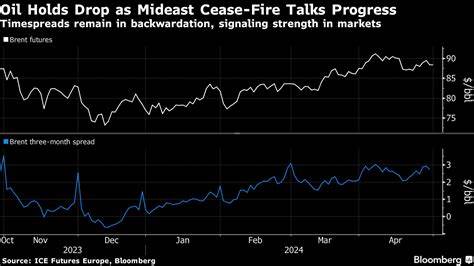

近年来,中东地区一直是全球能源市场的关键焦点。作为世界上最大的石油储备和出口中心,这片地区的政治和军事局势对国际油价有着举足轻重的影响。最近,中东地区冲突转向脆弱的停火状态,这一变化使得原油市场短期内的波动加剧,但整体油价却未能摆脱低迷的趋势,吸引了全球投资者和分析师的广泛关注。该现象背后牵涉多重因素,包括地缘政治动态的变化、全球能源供需结构调整、以及金融市场的风险偏好波动。要深入理解油价为何在中东冲突停火后依然保持疲软,需要从多个维度剖析影响市场的内在机制及外部环境。中东地区历来伴随地缘政治风险频发,战争、冲突或局部摩擦均曾引发原油供应中断的担忧,进而推升油价。

然而,近期的脆弱停火虽然缓解了战争对油市的直接冲击,但并未彻底消除不确定性。市场对该停火能否持久持观望态度,令投资者的风险情绪趋于谨慎。相比以往因地缘政治危机引发的油价攀升,这次的反应更为温和,反映出当前全球能源市场其他因素的制约力。全球原油供应状况是油价走势的重要基础。得益于美国页岩油革命的持续推进,全球原油产量有所增加,有效缓解了因中东局势引发的供应紧张压力。美国、俄罗斯和中东主要产油国的产量保持稳定甚至小幅增长,使得油市供给面整体充裕。

这种背景下,中东局势虽属重要窗口变量,但难以成为驱动油价大涨的主要力量。另一方面,全球经济增长放缓也对原油需求产生了负面影响。国际货币基金组织、世界银行等机构多次下调全球经济增长预期,尤其是发达经济体面临通胀压力、利率上升和供应链瓶颈,均限制了能源需求的扩张。需求疲软与供给充足形成对冲,加剧油价调整压力。经济不确定性持续存在,使投资者对能源需求的持续增长缺乏信心,油价因而难以有效反弹。在金融市场方面,资金流向也对油价形成了显著影响。

避险情绪的变化、美元强弱波动以及主要市场参与者的交易策略,均直接左右油价短期波动。当前,美元总体走强,令以美元计价的原油价格承压。同时,投资者逐渐分散风险,增加对黄金和政府债券的配置,减少在大宗商品中的持仓规模,导致油价承压。此外,石油输出国组织(OPEC)和其盟友在供应策略上表现出更为谨慎的态度。尽管面临市场挑战,OPEC+成员国间仍试图通过调整减产政策保持市场平衡。当前的减产措施旨在防止油价过度下滑,同时灵活应对需求变化。

然而,由于市场预期分歧以及成员国利益不同,OPEC+政策调整频繁且充满不确定性,限制了油价的稳定回升。新兴能源技术和政策趋势也对油价价格形态产生深远影响。全球能源转型推动对传统化石能源需求的长期担忧逐渐显现。随着电动汽车普及率提升、可再生能源成本下降以及各国碳中和目标的实施,石油作为主要能源的需求增长受到压制。此外,绿色金融和投资机构加大对清洁能源领域的投放,减少对油气板块的资金支持,使得油市基本面在结构上发生演变,油价承压成为长期趋势。综合来看,中东冲突导致的脆弱停火虽暂时缓解了地区紧张局势,但并未根本改变全球能源市场供需格局和投资环境。

油价持续低迷既受供应充裕、全球需求疲软影响,也受金融市场资金流动、政策风险和能源转型多重因素制约。未来展望中,如果停火协议得以巩固并向政治解决演进,可能促进地区稳定,消除部分风险溢价,从而为油价提供支持。但如果局势反复,新的地缘政治冲击仍难避免,油价或将迎来新的波动周期。同时,全球经济能否实现稳健复苏,将直接影响能源需求和价格趋势。在能源行业内,企业和投资者应密切关注地缘政治变化及宏观经济指标,调整战略资产配置,抵御潜在风险。政府和监管机构也需强化国际合作,推动能源供应安全和多元化,平衡市场波动带来的不确定性。

总结而言,中东冲突转入脆弱停火阶段,油价却难以走出持续低迷的困局,与全球能源供应格局的演变、需求前景的不确定以及金融市场风险偏好共同交织。这一局面提醒各方,单一事件虽能影响短期市场情绪,但油市的中长期趋势更多取决于宏观经济基本面和全球能源转型大势。未来能源市场需要在不确定性中寻找平衡,警惕风险与机遇并存的复杂局面。