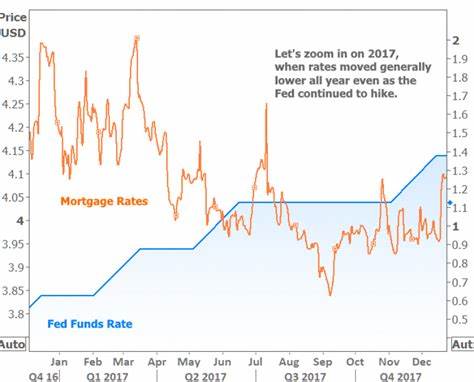

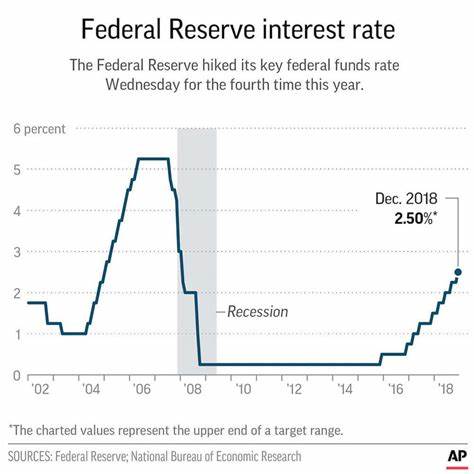

随着房地产市场的波动和经济政策的变化,抵押贷款利率的动态成为购房者和投资者关注的焦点。近期,抵押贷款利率出现回落,给许多希望在2024年购房的人带来了新的机遇和挑战。本文将探讨抵押贷款利率下降的原因,以及购房者在新的一年中可能期待的趋势与建议。 2023年,抵押贷款利率经历了显著的上升。由于美联储为应对通货膨胀而提高基准利率,许多购房者面临着高达7%甚至更高的利率。这不仅增加了购房成本,也让一些潜在买家选择了观望。

然而,进入2024年,抵押贷款利率开始回落,目前已有迹象显示,利率可能会进一步降低。这一变化无疑让不少人对购房产生了重新的关注。 首先,专家指出,抵押贷款利率的下降主要归因于几个因素。首先是通货膨胀的缓解迹象,随着经济数据的改善,市场对未来经济走向的预期开始变得乐观。许多分析师认为,通货膨胀的回落将促使美联储放慢加息的步伐,甚至可能在未来几个月内降息。这对抵押贷款市场来说无疑是个好消息。

其次,房地产市场的供求关系也在发生变化。尽管过去一段时间内,由于高利率导致许多购房者退出市场,房屋供应也在逐渐增加。这种供需关系的变化将进一步推动房价趋于稳定,甚至在某些地区可能出现小幅回落。当房价和利率同步下降时,对于购房者而言,进入市场的时机可能再度变得有利。 那么,在2024年,购房者该如何把握如此有利的时机呢?首先,及时掌握市场信息和利率动态是购房者必须做的功课。许多专家建议,购房者应定期关注抵押贷款利率的变化趋势,同时关注房地产市场的动态。

通过有效的信息收集,可以帮助购房者更好地把握最佳购房时机。 其次,购房者还应考虑个人的财务状况和贷款条件。在利率下降的环境下,购房者可能会获得更有利的贷款条件,从而降低整体购房成本。与此同时,购房者应避免因追逐低利率而忽视自身的还款能力和财务规划。合理评估自己的经济状况,确保在贷款后能维持稳定的生活开销,这是至关重要的。 另外,购房者还应考虑市场的多样性。

在某些城市或地区,由于房地产市场的经济发展阶段不同,房价和利率的变化幅度也不尽相同。因此,购房者可以根据自身需求和偏好,关注不同地区的房地产动态,灵活选择合适的房源。 最值得注意的是,尽管抵押贷款利率回落带来了利好,但购房者在决策时仍需保持理性。房地产市场的变化复杂多变,购房不仅是金融投资行为,更是生活方式的重大决策。在做出购房决定时,购房者应综合考虑家庭需求、未来规划、市场情况等多方面的因素,制定合理的购房策略。 总体来看,2024年对于许多购房者来说,可能是一个重新进入市场的好机会。

随着抵押贷款利率的回落以及市场供需的改善,购房者应该积极行动起来,做好充分的准备,以便在机会来临时果敢出手。未来的房地产市场仍然充满挑战和变数,但只要坚持理性判断,灵活应对市场变化,购房者仍然能够在这个不断变化的环境中找到适合自己的理想居所。 最后,建议那些计划在2024年购房的人士,提前规划并设定预算,同时也要密切关注政府的新政策和市场趋势。这不仅能够帮助购房者更好地理解市场动态,也能为他们的购房决策提供重要参考。在未来的岁月里,希望每一位购房者都能顺利找到理想的家园,实现自己的梦想。