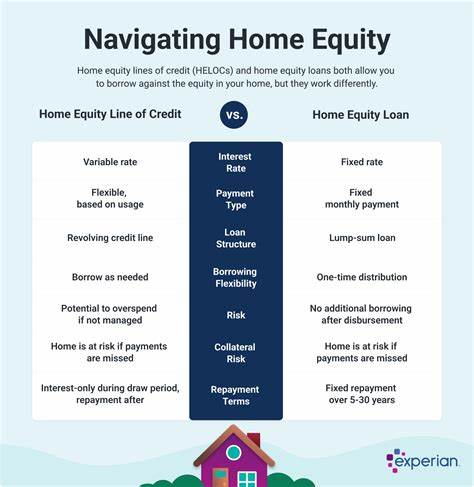

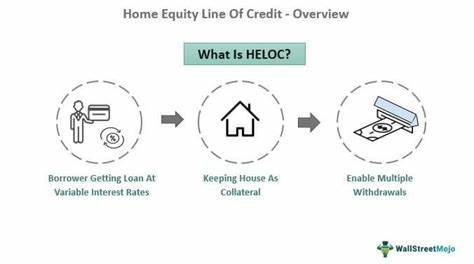

房屋净值信用额度,英文简称HELOC,是近年来房地产金融领域备受关注的一种贷款产品。随着房地产市场的波动和房价的上涨,许多房主发现自己拥有了大量的房屋净值,这使得他们有机会将自有资产转化为灵活的信贷资金。HELOC作为一种特殊的第二抵押贷款形式,既满足了资金灵活使用的需求,又提供了较低的贷款利率,是许多家庭理财的选择之一。然而,尽管HELOC听起来诱人,许多潜在借款人对其工作原理、申请要求以及风险仍存在疑惑。本文将深入剖析HELOC,帮助读者全面了解其本质与运作机制。 所谓HELOC,即房屋净值信用额度,顾名思义,它是基于房屋净值所设立的信用额度。

房屋净值是指房屋当前市场价值与现有抵押贷款余额之间的差额,也可以理解为房主实际拥有的房产净资产。通过HELOC,借款人可以将部分房屋净值转换成可循环使用的信用额度,从而在额度范围内灵活提取资金,类似于信用卡的使用方式。不同于传统的房屋贷款,HELOC让借款人在规定的提款期内可反复提款和还款,极大提高了资金的流动性。 HELOC通常设有一个"提款期",大约持续十年。此期间,借款人可以根据自身需求自由提取资金,并且只需按已经提取的金额支付利息,而不是整个信用额度。此种设计使得初期的月供压力相对较小。

到了提款期结束后,HELOC将进入还款期,通常长达十年甚至二十年,借款人需要开始逐月偿还本金和利息,直至全部债务结清。值得注意的是,HELOC大多数采用浮动利率,利率会根据市场利率上下波动,这意味着未来的还款金额可能会有所变化,给借款人带来一定的利率风险。 对于准备申请HELOC的借款人来说,首先要确保拥有足够的房屋净值,通常需保证15%至20%的房屋净值,具体要求因贷款机构而异。除此之外,信用评分、债务收入比以及收入证明等也是审核的重要指标。银行或贷款机构往往需要借款人提交最近的抵押贷款账单、过去两年的税务申报表、工资单以及政府颁发的身份证明。贷款过程中还会涉及房屋估价,以准确判断房产市场价值及其净值,作为贷款额度计算的基础。

贷款获批后,借款人与贷款机构签署合同,即可获得信用额度,开始提款使用。 HELOC最大的优势之一是资金使用的灵活性。借款人可以将资金用于装修房屋、偿还高息债务、支付教育费用或者作为备用资金使用。此外,部分地区的税收政策允许将HELOC利息计入税前抵扣,但需要确保贷款资金是用于房屋改造、购置或重大维修,否则将不享受税务优惠。相比个人贷款或信用卡贷款,HELOC的利率更低,且借款人只需为实际使用的资金支付利息,这为资金使用者节省了不必要的利息开支。 然而,HELOC也存在一定的隐患和风险。

首先,作为以房屋作为抵押的贷款,借款人若无法按时偿还,将面临失去房屋的风险。其次,因大多使用浮动利率,市场利率上升时,借款人的偿还压力会逐步加大。提款期只需支付利息,进入还款期后,还款额将大幅提升,有的借款人可能难以适应这种变化,导致违约风险。再者,生活状况或市场环境变化也可能影响人们偿还HELOC的能力,因此理财规划和风险控制尤为重要。 面对HELOC到期后的还款压力,借款人还有多种选择。可以申请贷款展期或修改条款,与贷款机构协商延长提款或还款期,减轻短期资金压力。

也可考虑使用现金再融资,将HELOC余额合并进新的房贷中,实现统一管理并可能获得更优惠的利率。此外,申请新的HELOC或转为传统的房屋净值贷款,也是常见的策略。不同方式各有优劣,借款人应根据自身经济状况和市场环境选择合适的方案。 总结来说,HELOC是一种资金灵活、借贷便利的金融工具,适合有一定房屋净值并且具备良好信用和收入状况的房主。它为用户提供了便利的现金流管理手段,也带来了较低的利息成本。然而,必须全面认识HELOC伴随的利率波动和偿还风险,以免因财务压力导致信用受损甚至丧失房产。

建议借款人在申请HELOC前,仔细计算自身还款能力,规划合理的资金使用方案,并寻求专业理财建议。只有科学运用HELOC,才能在享受灵活资金优势的同时,最大限度地规避风险,实现资产增值和财务健康的双赢目标。 。