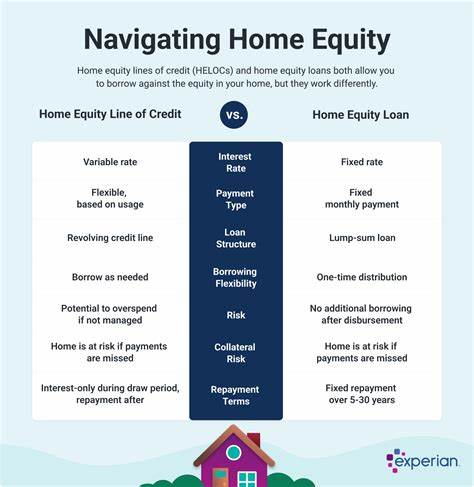

随着房地产市场的不断发展,越来越多的房主意识到自己房屋中的潜在财富 - 房屋净值,也就是房屋当前市值减去尚未偿还的抵押贷款余额部分 - 可以成为获取资金的重要来源。当面临装修、偿还高息债务或应对突发资金需求时,借助房屋净值合理筹资成为许多家庭的选择。对于房屋净值的利用,主要有两种贷款方式值得关注,即房屋净值贷款(Home Equity Loan)和房屋净值信用额度(Home Equity Line of Credit,简称HELOC)。本文将深入解析这两种融资工具的特点、优劣势及适用场景,帮助您在不进行再融资的前提下,合理利用房屋净值,优化财务状况。首先,理解何为房屋净值至关重要。房屋净值是您房屋价值与现有抵押贷款余额之差,是您对房产实际拥有的权益。

举例而言,假如您的住宅市场价值为300,000美元,尚欠抵押贷款为150,000美元,那么您的房屋净值为150,000美元。然而,贷款机构一般不会允许借款人借出全部净值资金,通常借款限额是房屋市值的80%至85%,减去现有贷款余额。假如按85%借款额度举例,您的可贷款金额即为300,000美元乘以0.85等于255,000美元,再减去贷款余额150,000美元,实际可贷金额为105,000美元。了解可借额度后,接下来要对房屋净值贷款和HELOC进行详细区分。房屋净值贷款是一种固定金额的第二抵押贷款,借款人一次性获得贷款总额,然后按固定利率和固定期限分期偿还。其特点是贷款金额在发放时即确定,月供和利率通常固定不变,方便预算和管理。

房屋净值贷款适合已有明确、大额资金需求的人群,比如计划一次性支付的大型装修工程或立即偿还高利率债务。相较之下,房屋净值信用额度(HELOC)更像是一种可循环使用的信用卡,给予借款人一定的信用额度,允许随时提取资金,且只需对实际提取部分支付利息。HELOC的利率多为可变利率,额度通常有10年左右的"取款期"和随后的"还款期"。取款期内借款人可灵活支取,不必必须偿还本金,只需支付利息,而还款期则需偿还本金加利息。HELOC的灵活性尤为适合有持续资金需求或不确定支出计划的借款者,比如分阶段装修或未来数年内存在连续医药费用等人群。HELOC的另一个优势是利息支出可能符合税法条件的抵扣前提,特别是在资金用于改善房屋时,可获得税负减轻的好处。

尽管HELOC有诸多优点,但其变量利率特性也带来了潜在的风险,特别是在利率上涨周期,月供金额可能明显增加,财务规划可能变得不稳定。此外,银行通常可根据市场情况调整信用额度,甚至切断信用线,借款人需有足够预备以应对这种可能性。房屋净值贷款的主要优势在于其固定利率特性,让借款人能够锁定月供金额,无需担忧利率波动风险,同时贷款条款通常较为明确和稳定,便于预算管理。然而,房屋净值贷款不具备灵活提款的优势,贷款发放后借款人必须按时偿还全部款项,同时即使部分资金未使用,利息也按全额计算。借款人在选择时,应考虑自身资金需求是否一次性、大额或分期、多样。同时,评价自身对利率变动的承受能力及预算弹性。

无论是房屋净值贷款还是HELOC,均属第二抵押贷款,意味着您的房屋作为担保物存在风险。若无法按时偿还贷款,可能面临银行追缴房产甚至丧失房屋的严重后果。申请时,贷方通常对借款人的信用历史、收入状况和债务收入比等多项指标进行严格审核,确保借款人与借款能力匹配。通常,稳定的信用评分(680分或以上)和债务收入比不超过43%,将大幅提升获批几率。除利率外,借款过程中还应关注相关费用,如贷款发起费、月度或年度管理费、提前还款罚金等,以避免后续资金压力。对于部分借款者,现金再融资也是一种可选方案,通过更换抵押贷款实现资金套现,优势在于只保留一笔贷款和月供,缺点是利率和费用通常较高,且对房屋净值比例要求相对较严。

总结来看,若资金需求明确且数额固定,倾向于预算稳定,房屋净值贷款或许更合适;若资金需求不稳定但需要灵活应对,且能接受潜在利率波动,HELOC则能提供便利和弹性。为确保理想选择,借款人应结合自身财务状况、资金用途及风险承受力,必要时寻求专业贷款顾问协助。合理利用房屋净值,不仅能缓解资金压力,还能助力家庭财务健康,实现财富增值。 。