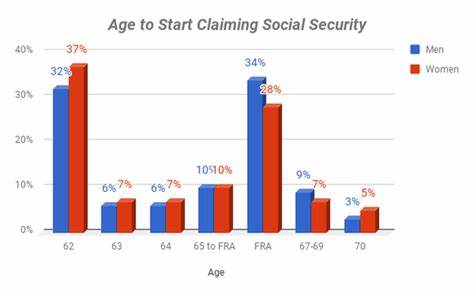

尽管许多老年人对社会保障充满期待,但随着时间的推移,我对在70岁时申请社会保障的想法却发生了变化。原本我认为,推迟申请社会保障可以让我的月度福利金额最大化;然而,经过深思熟虑,我意识到这并不是唯一的选择。以下是我改变这一想法的原因,以及我在养老金策略上的反思。 首先,让我们回顾一下美国的社会保障制度。社会保障金是美国政府为退休人员、残疾人以及某些亲属提供的福利。人们在62岁时就可以开始领取社会保障,但如果想拿到根据自己的收入历史计算的完整利益,必须等到“完全退休年龄”,对于1960年以后出生的人来说,这个年龄是67岁。

更重要的是,推迟领取社会保障福利,直到70岁,每推迟一年,可以增加8%的月收益。这个机制确实为许多人定义了利益最大化的策略。 然而,虽然这种策略十分引人注目,但我逐渐意识到其中潜在的风险。推迟退休的好处在于能获得更高的月收益,但这并不一定能确保更高的终身收益。我们无法预测自己的寿命。有些人可能活得比平均寿命长,这时推迟申请显然是划算的;但是如果我们像大多数人一样,活到平均寿命,那么申请年龄对终身总收益的影响就会减小;而一旦短命,提前申请社会保障反而可能是更理智的选择。

在许多人看来,70岁再去申请社会保障似乎是理所当然的,但这样的等待可能意味着在早期失去多年收益。失去的不是简单的金钱,而是我们享受生活的机会。生活中有很多经历是自金钱无法估量的。比如,能够与家庭共度的时光,或者是体验旅行的乐趣,这些都是在我们年轻时能够做的,而在70岁时可能就会受到限制。 此外,我也意识到,在过去的几十年里,我为退休所作的财务规划使我能够更早地享受这些社会保障的资产。我一直非常重视退休储蓄,并进行了许多财务上的牺牲,比如选择较小的房子和较便宜的车子,以确保我能为退休基金提供足够的资金。

如今,我希望社会保障金能作为我的额外收入来源,但我更希望通过自己的存款来满足基本生活所需。对于像我这样努力储蓄的人来说,提前申请并不会造成负担。 当然,如果你即将退休,手里的储蓄很少,那么我不是在说你可以轻松提前申请。实际上,在这种情况下,考虑推迟申请,直至达到完全退休年龄,可能是更合适的选择。养老生活应当舒适而不是担忧,如果因为收入不足而不得不拒绝药物或节省开支的话,这简直是不可想象的。 在这次思考的过程中,我逐渐认识到,我并不需要在40岁或50岁时就锁定具体的社会保障申请年龄。

现在退休仍然是很遥远的事情,我可以在这方面保持灵活性。不过,尽早思考并了解什么时候申请可能影响我未来的储蓄策略,这一点相当重要。 如果我希望在70岁申请社会保障,那么我就可以稍微放松一下对IRA或401(k)的资金压力,尽管这并不意味着我可以完全停止认真投入这些退休计划。如果我知道自己会尽快申请社会保障,那就要相应提高储蓄,以弥补每月较低的福利保障。 实际上,改变关于社会保障申请的决定并不是很罕见。在过去的十年里,我也至少做过几次这样的反思和调整。

我的观点随着对生活成本、储蓄状态以及未来计划的深入思考而变化。每个人的情况都不同,因此,在做出最终决定之前,了解各种选择及其后果至关重要。 在未来的几十年里,我希望能够灵活调整自己的策略,让我在管理退休财富中更加从容无畏。虽然对于社会保障的计划很复杂,但我相信,通过适当的财务规划和灵活的思维,我能够在实现梦想退休生活的路上,确保我的经济政策跟随我的人生规划而变化。 最后,希望在座的每一位也能够认真审视自己的退休计划,及时调整思路,确保在未来的日子里,能够拥有一个平稳而幸福的养老生活。对于许多人来说,社会保障不仅仅是一个数字,它还承载着我们对未来生活的期待和信心。

我们无法预测命运,但我们可以通过明智的选择来为自己铺平老年的道路。