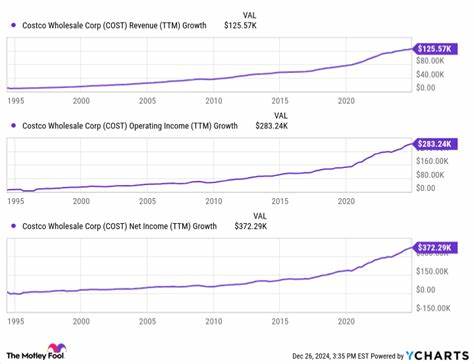

作为美国最大的零售商之一,Costco Wholesale(纳斯达克股票代码:COST)拥有庞大的全球经营网络和稳固的市场地位。其独特的会员制模式和持续的业务扩展策略,使得Costco不仅在零售市场上拥有领先优势,也成为股市投资者眼中的热门选择。近年来,Costco展现出的强劲增长势头和高客户忠诚度,成为吸引投资者关注的主要原因之一。深入理解Costco的商业模式、销量增长及未来发展规划,有助于投资者把握这一成长型零售巨头的投资机会。Costco目前在零售行业中的成功表现令人瞩目,其销售额在2025财年第三季度同比增长了8%。这一增长不仅表现在整体销售额上,同店销售额也实现了5.7%的提升,这反映了现有门店依然具备强大的吸金能力。

门店客流量同比增长超过5%,且平均单笔消费额稳步上升,显示出消费者对其商品和服务的高度认可。电子商务业务表现尤为出色,销售额增速达到了15%左右,体现出Costco正成功抓住数字化转型带来的机遇。零售业市场竞争激烈,Costco能够稳步提升客流及销售,说明其经营策略极具成效。Costco的业务增长不仅体现在销售数字上,更在其不断扩充的门店网络中有所体现。截至2024财年,Costco拥有890家门店,并预计到2025财年底将增加到914家。每一家新门店的开设,都为公司带来额外的收入来源和客户基础。

虽然新门店的贡献通常需要一定时间来全面释放,但这一持续扩张战略为未来营收增长提供了坚实保障。此外,Costco极有可能在2026财年进一步增加新门店数量,推动公司继续实现业绩增长。Costco独特的会员模式是其成功和盈利的重要基石。消费者需要支付年度会员费,才能享受在Costco购物的特权。这种模式为Costco创造了稳定且有保障的现金流,为公司的价格竞争力提供支持。借助会员费收入,Costco能够在价格上给出极具吸引力的商品定价,这一点极大地增强了顾客的购物黏性。

高达约90%的会员续费率也证明了消费者对其服务和价值的高度满意。会员模式既带来了现金流的稳定,也为公司未来扩大规模提供了弹性空间。在未来若干年,基于其深厚的客户基础和持续的会员增长,Costco极有可能继续保持健康的盈利状态和增长态势。Costco的成功并非偶然,它源于一系列综合因素的交织。从市场份额和销售增长的数据来看,公司目前正处于黄金发展期,能够有效利用电子商务和实体门店的双重优势,满足不同消费者的需求。同时,忠诚的会员制为其提供了重要的护城河,使其在竞争中保持领先。

对投资者来说,Costco不仅代表了零售行业的稳定收益,更是长线资本增长的重要载体。虽然市场对Costco的美好前景已有广泛共识,导致股票估值偏高,但从长期看,Costco坚实的业务模式和扩展潜力依然值得关注。投资者应关注公司未来的店铺扩张规划、会员增长情况以及电子商务业务进展,以把握其长期发展脉络。综合来看,Costco不仅表现出强劲的当前业绩,也具备持续增长的基础条件。在全球经济环境变化和消费模式转型的背景下,Costco依靠其独特的商业模式和不断创新的策略,稳步推进业务发展,为投资者提供了难得的投资价值。展望未来,随着门店数量的增加、会员结构的优化和数字渠道的开拓,Costco有望继续巩固其行业领导地位,实现股东价值的持续增长。

毫无疑问,Costco的股票以其稳定的业务模式和发展潜力,成为值得长期关注和投资的优质资产。