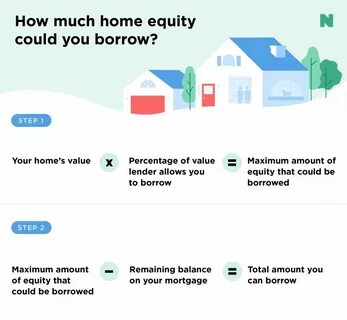

房屋净值:它是什么以及如何使用? 在当今的财务规划中,房屋净值是一项不可忽视的重要资产。对于许多家庭而言,房子不仅是栖息之地,更是一种经济资源。房屋净值的概念相对简单,即房屋的市场价值减去与之相关的债务(如抵押贷款余额)。在美国,房屋净值的利用在近年来愈发受到关注,尤其是在经济波动和房价上涨的背景下。 首先,了解房屋净值的计算方式至关重要。假设你拥有一套房产,当前市场价值为50万元,而你尚需偿还的抵押贷款余额为20万元。

那么,你的房屋净值就是50万元减去20万元,即30万元。这样的计算不仅让你清楚自己在房产上的经济权益,还为后续的融资决策提供了依据。 那么,房屋净值究竟可以用来做什么呢?以下是几种常见的用途。 首先,房屋净值可以作为贷款的抵押。这种方式被称为房屋净值贷款或房屋净值信用额度(HELOC)。通过这种方式, homeowners可以借用房屋净值的一部分资金来满足其他财务需求,包括房屋装修、子女教育、甚至是创业资金。

这种贷款的利率通常低于无抵押贷款,因为它有房产作为担保。 其次,房屋净值还可以用于债务整合。如果你有高利率的信用卡债务,将其转移到房屋净值贷款中,可以在很大程度上减少利息支出。通过将高利率债务与相对低利率的房屋净值贷款整合,不仅能够减轻每月的财务压力,还能加速还款的过程。 第三,越来越多的人选择利用房屋净值进行投资。比如,通过利用房屋净值贷款投资股票市场、房地产或其他高收益项目,可能实现财富的显著增值。

当然,这种投资行为需谨慎评估风险,确保不会因为市场波动而导致房产被迫出售。 此外,一些退休人员也开始利用房屋净值来增强退休生活的经济安全。通过反向抵押贷款,这类借款方式允许老年人将他们拥有的房屋价值转换为现金流,帮助他们支付日常开支和医疗费用。这使得许多退休人士能够在保持独立性的同时,享受更为舒适的晚年生活。 然而,使用房屋净值也有其潜在的风险。首先,过度依赖房屋净值贷款可能会导致财务困境。

如果市场房价下跌,你的房屋净值可能会迅速降低,进而影响借贷款项的再融资能力。此外,产生的债务可能会在未来影响你的信用评分与贷款资格。因此,在利用房屋净值之前,评估个人财务状况和未来还款能力非常重要。 另一个需要考虑的因素是市场状况与房屋升值的潜力。在贷款之前, homeowners应该对当地房地产市场有良好的了解,包括近期的销售数据、房价趋势及未来的发展潜力。与专业房地产经纪人咨询,了解市场动态,将为你制定合理的财务计划打下基础。

总体而言,房屋净值是家庭财富规划中的重要组成部分。它可以为你提供灵活的财务选择,但也需要谨慎操作,以避免潜在的财务风险。通过合理利用房屋净值,不仅能够满足个人日常开支的需要,还能为未来的投资和养老生活奠定坚实的基础。 总结来说,房屋净值为 homeowners 提供了实现财务目标的机会和可能性。无论是用于装修、投资、资金周转,还是作为退休保障措施,合理规划与科学决策源于对市场的全面了解和自身财务状况的清晰认识。通过将房屋净值视为一种重要的经济资源, homeowners 可以在财务自由的道路上更进一步。

希望文章能帮助您更好地理解房屋净值,并有效地利用这种资产为您的未来铺路。