六月份历来是比特币表现的危险区,为加密货币市场带来诸多不确定因素。自2020年以来,比特币在六月通常处于下行区域,只有极少数时间录得正收益。反观传统金融市场中的标普500指数,却在多数夏季展现出积极走势,连续数年实现季节性的反弹。如此明显的走势差异令人深思究竟是什么原因驱动了两个市场截然不同的表现。 比特币市场的不稳定更多受制于其固有的生态系统特性和事件驱动因素。2020年至2024年间,铸币减半周期、中国的矿业禁令、以及全球经济环境的波动如后疫情时代的通胀压力,均使得比特币在夏季难以取得持续增长。

比如2020年六月,尽管比特币曾成功突破1万美元关口,市场最终还是因五月份的减半效应出现了显著卖压。2021年,受中国政府进一步收紧对矿业和交易的监管影响,加密市场遭遇大幅震荡,比特币价格在六月显著下跌。而这些调整并非短期波动,而是反映了市场对重大监管和政策变化的敏感反应。 相比之下,标普500指数夏季的表现则受益于传统经济周期和企业财报季的推动。2020年到2024年,标普500多次在七八月表现良好,部分原因是资金流入大盘科技股和成长型股票。投资者在夏季对AI、云计算等新兴科技的兴趣持续升温,同时全球宏观经济环境中逐步稳定的货币政策,也增添了市场信心。

尤其是在2023年和2024年间,强劲的企业盈利数据和温和的通胀预期推动标普500保持韧性,吸引了大量机构和个人资本的流入。 比特币的夏季表现波动不仅由于政策因素,还受到市场结构和投资者行为的影响。加密资产市场仍然相对年轻,资金来源多样,投机性和情绪化较强。每当重大事件如ETF审批、矿工活动变化或国际冲突爆发时,比特币往往会经历剧烈震荡。例如2023年,由于BlackRock等重量级机构递交ETF申请,比特币六月短暂反弹,但随后仍被宏观经济和地缘风险拖累。2024年,矿工在四月减半后开始出售压力,以及日元套利交易的撤离,进一步加剧了六月的下跌趋势。

此外,地缘政治因素对夏季市场情绪产生了显著影响。2025年中东局势紧张,尤其是以色列与伊朗冲突升级,对全球油价形成了直接推动。由于霍尔木兹海峡承载了世界近20%的石油运输流量,航运风险加大导致能源价格飙升,进而影响通胀预期和市场风险偏好。传统市场则表现出较强的适应能力,标普500凭借科技股和防御性板块的表现,成功吸收并抵御了部分负面冲击。 从技术面角度来看,比特币的六月通常是高度波动和不确定的月份。数据显示,六月是比特币年内表现仅次于九月的第二差月份。

这不仅源于历史上多次出现的监管与政策利空,同时也因市场参与者在夏季节奏中调整仓位,趋向观望。此外,七月往往成为比特币走出低谷、重拾势头的关键节点,传统市场亦是如此。每当下半年开始,信息披露更新以及新技术发布往往为两类资产带来新的投资机会。 当前,比特币与传统市场之间的联系日益紧密,ETF的推出、企业级资金的介入,以及机构投资量的增加,不断减少两者之间的运动差异。然而,根本上,比特币仍然更易受到自身生态系统内的风险事件和技术变化影响,而不完全依赖宏观经济基本面。这使得投资者在应对六月的市场波动时,应特别关注行业发展、监管政策和矿业动态等关键指标。

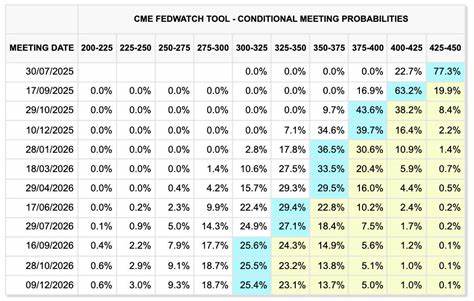

此外,投资者还需关注美联储的政策走向。历年六月的市场表现,都或多或少受到美联储利率决策和货币政策语气的影响。从2020年至2024年,美联储多次通过加息与降息操作影响股票和加密货币市场,而美联储在焦点事件如杰克逊霍尔会议上的讲话,往往成为夏季市场波动的催化剂。2023年与2024年,美联储在控制通胀和支持经济软着陆之间的平衡,成为价格波动的重要变量。 从长远来看,随着市场的成熟和投资者结构的转变,比特币可能逐步减少其夏季的系统性弱势。加密领域在ETF、衍生品市场和合规性提升方面的不断发展,正逐渐降低单一事件对价格的冲击力。

然而,直到比特币完全融入全球金融市场之前,其独特的生态风险仍将对夏季表现产生较大影响。 总体而言,六月依旧是比特币面临重大考验的时期,投资者需警惕来自矿业、政策以及地缘政治的多重压力。而标普500指数则凭借传统经济基本面支持和科技创新活力,展现出强劲的夏季反弹潜力。不同资产类别间的表现分化,将在未来一段时间内为市场参与者提供丰富的套利和资产配置机会。把握各自的动态特征和关键风险点,将是投资成功的关键所在。夏季行情的真正赢家,或将在复杂多变的市场环境中逐步显现。

。