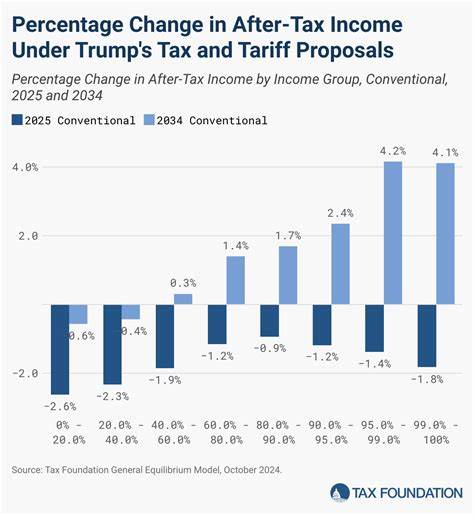

2025年,美国税制将迎来重要转折点,特朗普政府提出的《大美丽法案》(One Big Beautiful Bill Act,简称OBBA)旨在巩固并扩展先前的税收改革成果。这项法案不仅使得2017年推出的《减税与就业法》(Tax Cuts and Jobs Act,简称TCJA)的税收优惠永久化,还对标准扣除额、儿童税收抵免及多项新扣除项目进行了调整,影响深远。对于广大纳税人而言,理解这些变化意味着在未来的理财和税务规划上可以做出更明智的选择。本文将系统分析OBBA和TCJA之间的关键区别,剖析新政策对不同收入规模和家庭结构的实际税负变化,并结合官方数据呈现个性化税务节省情况,助力纳税人提前布局。 TCJA在2017年颁布时,调整了个人所得税税率结构,最高税率从39.6%调降至37%,并大幅提升了标准扣除额,比如单身纳税人标准扣除由6,350美元上升到12,000美元,个人豁免则被废除。此举旨在刺激经济增长,虽然促进了企业投资和就业扩张,但也导致财政赤字显著增加,估计高达1.9万亿美元。

该税改的诸多优惠条款初定于2025年终止,留给政策制定者是否延续留下了悬念。 OBBA作为对TCJA的深化和扩展方案,提出了将税改优惠长期保持的政策主张。它将单身和联合申报的标准扣除额分别提高到15,750美元和31,500美元,带来实质性税负减轻,特别针对中低收入家庭。此外,儿童税收抵免由先前的2,000美元提升至2,200美元,并扩大了可申领的收入门槛,使更多家庭受益。与此同时,OBBA引入了若干针对特殊收入群体的扣除项目,例如对小费收入高达2.5万美元免税,超额加班费最高1.25万美元可扣除,以及10,000美元的美国制造汽车贷款利息扣除,以及为老年纳税人设立的6,000美元奖金扣除。这些措施体现了对特定职业和生活需求的税收支持意图。

使用新型税收比较计算器,纳税人可以基于自己的总收入、申报状态和拥有的抚养人数量,精准估算在OBBA条款下的节税幅度。例如,单身且无抚养人的纳税人在总收入为5万美元时,可由预TCJA税务负担向OBBA新政转变,约节省1,988美元;收入达到10万美元时,则对应节省约4,528美元。以此类推,收入越高,节税金额越显著,最高至百万美元收入纳税人可节省接近6.7万美元。显然,在美国税制结构中,递进税率配合多样化扣除抵免,使得不同经济层级均可能体验到优惠红利。 不同收入层次和经济阶段的纳税人可根据具体情况灵活运用所得税负优化策略。对低收入群体而言,虽然税收减免有所提升,帮助增加可支配收入,但OBBA同时伴随着医疗补助和食品券等福利的部分削减,整体社会安全网可能受到一定影响。

中产及中高收入家庭则通过增高的标准扣除和儿童税收抵免获得税收负担减轻,尤其是有抚养子女的家庭尤为显著。高收入群体虽然享受的绝对税收减免数额较大,但依赖于具体收入结构和可扣除项目的合理利用,如加班费、小费及购车贷款利息等专项扣除,都极大影响最后缴税额。 特殊职业群体,如餐饮服务人员,受益于小费收入免税额度的提升,减轻了税收压力,增强了行业吸引力。老年纳税人通过新增的6,000美元奖励扣除,也获得了额外税负缓解,体现政策对退休收入群体的关怀。汽车贷款利息扣除新政鼓励购置美国制造车辆,兼具经济拉动和产业支持意义。总体来看,OBBA不仅维持了TCJA的减税基础,也结合了社会多元需求,朝着更加细化且具有针对性的税收系统迈进。

税务规划的复杂性决定了使用官方权威的计算工具尤为重要。官方数据源和相关机构,如美国国税局(IRS)、税收基金会(Tax Foundation)及国会预算办公室(CBO)均为该计算器提供了坚实的信息支持,保证了结果的科学性和准确度。利用该计算器,纳税人不仅能获得即时的节税估算,还能通过不同收入及家庭情况模拟未来税务情景,协助做出合理决策。 尽管OBBA呈现出优化税收结构和减轻纳税人负担的积极面向,纳税人仍需注意该计算器提供的是简化模型,真实的税务计算涉及更多复杂变量,如州税政策、具体收入构成、专项抵免资格及税务法规的持续变化等。因此,在根据计算器结果调整财务行为前,最好咨询专业税务顾问或注册会计师,以获得个性化的综合分析与建议。 总体而言,2025年特朗普税改方案通过OBBA的呈现,是对2017年税改成果的深化和延续,兼顾减轻个人与家庭税负的同时,也引入了更多贴合实际生活和工作状况的专项扣除,体现了纳税人权益和财政政策的平衡。

理解这些变化对于纳税人合理规划收入、支出和投资具有重大意义。在未来税务环境中,积极利用新政benefits和科学计算工具,将有助于优化个人财富管理,提升生活质量。同时,关注政策动态和权威解读,才能在瞬息万变的税务政策中掌握主动,保障自身利益不受侵害。