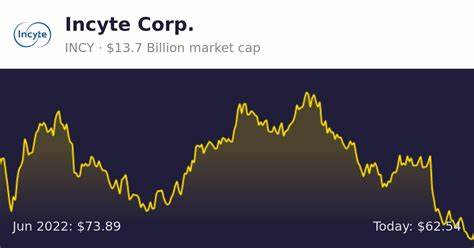

Incyte公司(NASDAQ代码:INCY)作为一家领先的生物制药企业,专注于肿瘤学、炎症及自身免疫领域的创新药物研发与商业化。近日,全球知名投行UBS宣布将Incyte的股票目标价格由61美元上调至62美元,并维持中性评级。这一调整反映出市场对Incyte未来销售增长和盈利能力提升的信心,特别是在其关键产品的销售表现和研发进展方面展现出积极的预期。 首先,UBS对Incyte旗下治疗慢性移植物抗宿主病(cGVHD)的药物Niktimvo抱有较高期待。Niktimvo作为市场上为数不多的治疗方案之一,其销售增长被视为推动公司整体营收提升的重要动力。UBS因此上调了公司2026年的每股盈利预期,从6.26美元增至6.36美元,显示出他们认为Incyte盈利能力将实现可观增长。

从投资角度看,盈利预期的上调往往伴随着股票估值的提升,进一步激发市场对该股的兴趣。 除了Niktimvo带来的销售增长外,Incyte的产品管线也不断扩充,获得了监管层的积极支持。例如,FDA近期延长了对公司外用ruxolitinib乳膏治疗儿童特应性皮炎的审核时间。这一消息令市场看好Incyte在皮肤科领域的潜在突破,未来可能为公司打开新的市场空间。皮肤病作为一个庞大且亟需创新疗法的治疗领域,若Incyte成功上市相关产品,将大幅丰富其产品组合,提升整体竞争力。 公司第二季度业绩电话会议将成为市场关注的焦点。

UBS特别指出,该会议预计将向投资者提供关于Incyte战略方向的更多细节。投资者期待公司能明确未来布局,尤其是如何在激烈的生物制药市场中保持创新优势和持续盈利能力。战略清晰、执行到位将是公司实现稳定增长的关键因素。 从更广泛的市场视角看,Incyte凭借其专业的研发实力和多元化的产品组合,已在生物医药领域占据重要位置。公司不仅聚焦肿瘤学,还在炎症和自身免疫疾病等领域积极探索,体现了其多领域布局的策略。此举有助于分散风险,同时捕捉更多的市场机会,提高公司整体的抗风险能力。

对于潜在投资者来说,Incyte具备一定吸引力,尤其是其现有产品销售稳健,同时在新药研发方面取得突破,为未来收益带来保障。然而,考虑到医药行业固有的不确定性以及市场上其他股票可能提供的更高收益潜力,一些投资者可能会评估其他具备更大成长空间或波动较小的标的作为替代选择。 此外,美国乃至全球宏观经济环境、医保政策变化以及竞争对手的动态都将影响Incyte的市场表现。鉴于生物制药行业研发周期长、投入大,监管审批进程复杂,投资者在关注公司短期表现的同时,也需充分了解行业长期趋势和风险因素。 总而言之,UBS调高Incyte目标价格反映了市场对其销售增长和盈利改善的乐观态度。公司在慢性GVHD治疗领域的产品表现强劲,研发项目逐步推进,未来有望继续带动业绩提升。

随着关键财报发布以及更多产品进展的披露,投资者和分析师将密切关注Incyte的战略执行情况及市场表现。与此同时,持续关注行业动态及宏观经济变化,有助于全面评估Incyte的投资价值和风险,为资本配置提供更为科学的依据。