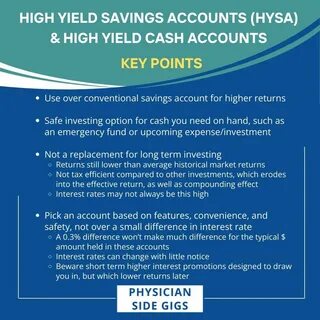

在现代理财规划中,如何有效配置资金于高收益储蓄账户(HYSA)和股票投资,是每个投资者必须面对的关键问题。高收益储蓄账户以其较高的利率和流动性优势,成为保守理财者青睐的选择,而股票投资则以潜在的高回报吸引寻求资本增值的投资者。正确平衡这两者,既可以保障资金的安全性,又能实现较高的财富增值。本文将深入分析各种情况下一般应如何分配资金,以助于制定合理的理财策略。首先,了解高收益储蓄账户的特点十分重要。HYSA通常由银行或金融机构提供,利率远超普通储蓄账户,并且大部分HYSA支持随时取款,流动性强,是理财中的稳健选项。

尤其适合用于建立应急基金,用来应对突发的生活开支或不确定的财务风险。应急基金一般建议覆盖3至6个月的生活费用,具体金额因人而异,取决于生活成本、家庭状况及工作稳定性。只有在满足应急基金需求后,才适合将剩余资金用于股票投资等风险较高的资产。股票投资作为资本市场的重要组成,以其较高的潜在收益吸引了众多投资者。然而,股票市场波动较大,短期价格波动可能导致本金损失。长期来看,股票市场整体呈增长趋势,但投资者需要具备较强的风险承受能力及耐心。

投资股票时,需考虑个人的风险偏好、投资期限及财务目标。如果投资时间较长(如超过10年以上),投资股票的风险能够得以时间分散,回报潜力更大。相反,短期投资者应谨慎增持股票仓位,以避免价格波动的冲击。在HYSA和股票之间进行资金分配时,个人的风险偏好起着决定性作用。对于风险厌恶型投资者,HYSA应占资金的大部分比例,确保资产稳健安全。反之,对于寻求资本增长并能接受亏损风险的投资者,可以将较大比例资金投入股票。

另一因素是财务目标的时间跨度。短期目标如购房首付、子女教育支出等,应优先使用HYSA保障资金安全。而长期目标如退休规划或财富积累,则可以增加股票投资比例,以获取较高回报。此外,年龄因素也是影响资产配置的重要考量。年轻投资者由于还有较长的投资时间,有较强的风险承受能力,通常可以增加股票投资比例。随着年龄增长,风险承受能力相对下降,适合逐渐增加HYSA等低风险资产的配置,保障退休生活的资金安全。

资产配置的原则之一是多样化。在调整HYSA和股票资金比例时,也应考虑投资组合的多样性,如将部分资金配置于债券、货币市场基金等低风险产品,进一步分散风险,提高整体组合的稳定性。市场环境与经济周期的变化同样值得关注。在利率上升周期中,HYSA的吸引力提高,利息收入增加;而在经济增长良好、股市表现强劲时,股票投资回报更具吸引力。灵活调整投资组合,顺应市场变化,有助于实现更优的投资效果。要实现科学合理的资金分配,投资者应定期评估自身的财务状况、投资目标及市场环境变化。

利用专业理财工具或咨询财务规划师,可以更精准地制定个性化的资产配置方案,有效平衡资金安全与增值需求。总结来看,高收益储蓄账户和股票投资各有优势和局限。合理的资金分配应基于个人的风险偏好、投资期限、财务目标及市场环境。充分保障应急资金的安全性,将闲置资金适度投入股票市场,以实现资本长期增值,是稳健理财的关键路径。投资者应保持耐心,定期调整资产配置,结合自身情况灵活应对各种人生和经济阶段的挑战,才能实现财富的稳步增长和财务自由。 。