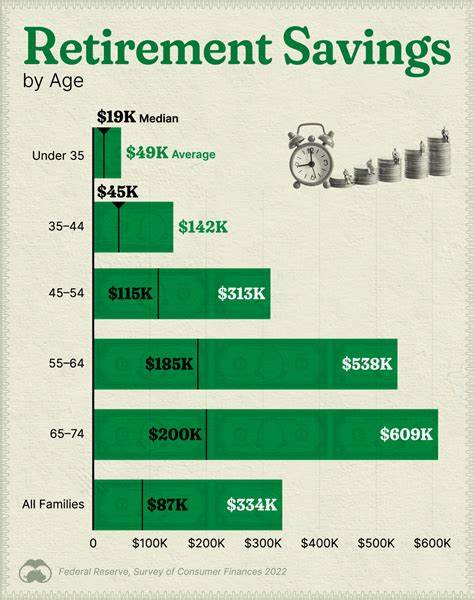

在当今充满不确定性的投资环境中,寻找既稳定又具增长潜力的投资目标成为广大投资者的首要任务。能源转移(Energy Transfer,NYSE: ET)作为一家主有限合伙企业(MLP),因其高收益分红和稳健的财务状况,吸引了大量关注。本文将深入剖析能源转移的业务模式、财务健康程度、增长驱动力和市场估值,探讨它是否真的是当下最聪明的投资选择。 能源转移的核心优势之一在于其多元化的中游业务结构。作为一家中游能源基础设施提供商,能源转移的收入主要来自于输送天然气、天然气液体和石油产品的管道及相关设施。其收入的90%来自费用型合同,这意味着即使市场波动较大,公司依然能够获得稳定的现金流。

这种基于合同的收入结构,降低了业务波动带来的风险,使得现金流分配更具持久性和可预测性。 在2025年第一季度,能源转移实现了23亿美元的可分配现金流,其分红支付超过11亿美元,剩余资金则用于投资扩建项目和维持稳健的财务状况。这样的分配策略显示出公司在高收益分红与稳健资本支出之间保持了良好的平衡。该公司通过保持杠杆率在4到4.5倍的目标区间内的低位,有效控制了财务风险,实现了其历史上最为强健的财政状态。 这一强劲的财务基础为能源转移的分红能力提供了坚实保障,使其成为极具吸引力的高收益股。截至目前,能源转移的股息收益率约为7.5%,远高于行业平均水平。

这不仅为寻求稳定现金流的投资者提供了大利好,也显示了公司对其持续盈利能力的自信。 除了强固的现金流和分红,能源转移还拥有令人瞩目的增长动力。公司计划在2025年内通过多个成长项目推动息税折旧及摊销前利润(EBITDA)增长约5%。通过去年收购的WTG Midstream、近期完成的有机扩展项目以及整体市场环境的改善,能源转移为盈利的逐步提升奠定了坚实基础。 今年,公司预计投入50亿美元用于资本支出,这些资金主要用于新建天然气处理厂、关键的新天然气管道项目以及扩大出口能力。预计这些项目将在2025年下半年至2026年底陆续投产,届时将显著提升公司的盈利能力和现金流,这为投资者提供了清晰的增长可见性。

更重要的是,能源转移在开发路线上识别出了多项战略性扩展项目,包括位于路易斯安那州的Lake Charles液化天然气设施以及为人工智能数据中心提供天然气供应的新管线。人工智能行业的快速发展将带来对能源的巨大需求,能源转移的精准布局使其能够从这一新兴领域获益。 公司还分析了三大主要推动力:Permian盆地产量增长、新兴行业如AI数据中心的用气需求增加,以及天然气液体出口需求的上升。这些因素不仅为能源转移未来的收入增长提供支持,也为其中游业务的持续扩展创造契机。凭借这些积极的市场前景,能源转移有望在未来数年内保持稳健的增长轨迹。 从估值角度看,能源转移目前在同行业公司中处于较低的估值水平。

低估值意味着相较于其现金流和增长潜力,市场给予其股价明显的折价,这为价值投资者提供了优质的买入时机。尤其是在大盘波动和经济不确定性增强的环境下,能以较低成本买入高分红、稳定增长的企业,无疑是一种理性的投资策略。 此外,能源转移的MLP结构也具有一定的税务优势。投资者通过分红获得的现金回报,在税收处理上相对灵活,有助于提升长期投资收益。不过,投资MLP也需注意其相对复杂的结构和潜在的监管变化风险,建议投资者根据自身税务状况进行合理规划。 纵观能源转移的投资亮点,其高达7.5%的分红率、稳定的现金流、历史低位估值及丰富的增长项目形成了一幅极具吸引力的投资画卷。

对于追求收入与成长兼备的投资者,能源转移无疑是值得重点关注的标的。 当然,任何投资都伴随着风险。能源转移作为能源基础设施企业,仍面临能源价格波动、监管政策变化及环境保护压力等挑战。尤其是在全球能源转型的大背景下,投资者需关注公司在清洁能源转型方面的应对策略及长远规划。此外,资本支出项目的执行风险、宏观经济波动等因素也可能对公司业绩产生影响。 综合来看,能源转移凭借其坚实的财务状况、稳定且高额的分红、明确的增长路径以及当前市场低估值特征,呈现出极具吸引力的投资价值。

对于寻求在中游能源领域获得稳定收益且具增长潜力的投资者而言,能源转移可能是一个聪明的选择。投资者在决策时,仍应结合自身风险承受能力和投资目标,深入研究公司基本面和市场环境,做出理性判断。 总之,能源转移不仅是一家历史悠久且运营稳健的能源基础设施公司,其正积极布局新兴市场并持续推动业务扩展,展现出强劲的后续成长动力。在全球能源需求持续增长的背景下,它有望成为投资组合中不可或缺的一部分,助力投资者实现稳定的现金回报和资本增值。