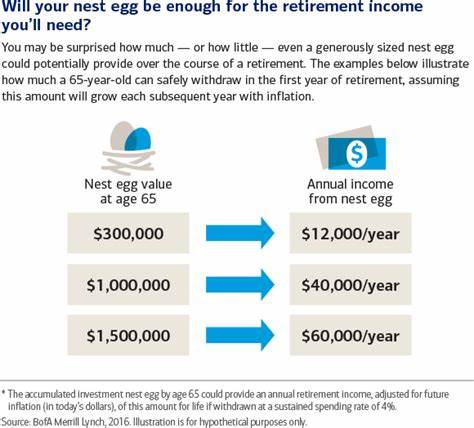

在现代社会,规划退休生活已经成为每个成年人必须认真考虑的重要课题。随着经济环境的变化、生活成本的上升以及医疗健康支出的不确定,传统的退休理财观念正经历巨大调整。那么,65岁退休时,究竟需要多少储蓄才能保证舒适且无忧的晚年生活呢?众多理财专家纷纷给出了不同的答案,但整体趋势表明单纯的“百万美元”目标已不能完全满足现实需求,必须结合个人收入水平和未来生活预期制定更为科学合理的储蓄计划。传统财富观与4%规则的演变长期以来,金融界普遍遵循的4%规则曾被视为退休资金规划的“黄金定律”。这一规则认为,退休时如果积累了足够的资金,比如100万美元,那么每年可从中提取4%作为退休生活的花费,大致为4万美元,可保证资金不会很快耗尽。这个简单易懂的模型曾帮助数以千万计的退休者做好财务安排。

然而,近年来由于通货膨胀、市场波动以及医疗费用攀升等多种因素叠加,这条“规则”逐渐面临挑战。4%规则的稳健性被削弱,退休者不得不重新评估自己的资金储备是否足够安全且富有弹性。收入水平和储蓄倍数的关系专家观点专业理财机构和资深顾问建议,退休储蓄不应仅以固定金额衡量,而要结合个人的收入水平。数据显示,如果年收入在4万至10万美元之间,最好在61至64岁时积累达到年收入8.5倍的储蓄额,这样的资金储备更有助于实现65岁退休目标。这一倍数法则能够因人而异地反映不同收入群体的生活需求,避免“一刀切”的理财方案。对于中低收入者而言,尽早开始积累资金、保持合理消费是提升生活保障的关键;高收入群体则需考虑税务规划和资产配置多样化。

习近平医疗支出的重要性退休生活中的最大风险之一就是医疗费用的剧增。随着年龄的增长,身体健康问题愈加频繁,医疗支出往往成为家庭经济的巨大负担。专家指出,储备的退休资金必须充分考虑到医疗开销。在规划退休资金时,建议将预期寿命和可能的医疗费用纳入预算。例如,健康保险、自费药品、长期护理等,都需要提前估算和安排。否则,储蓄再多也难以应对突发的医疗风险,严重影响晚年生活质量。

新一代退休储蓄目标:150万美元?受到通胀影响和综合生活成本上升的推动,一些理财专家开始建议,退休时至少应积累150万美元的储蓄。基于4%规则,这一金额可带来每年约6万美元的取款额度,相较传统的4万美元,给予退休者更宽裕的经济空间。这额外的2万美元不仅提高了退休生活的品质,还能为紧急状况提供安全垫,减少因突发事件带来的经济压力。特别是在大城市生活的退休者,更应考虑这类更高的储蓄目标。如何实现理想退休储蓄目标退休储蓄是一项长期且复杂的任务,几乎涉及每个人的生活方式、收入状况和风险承受能力。首先,理应树立科学理财观念,避免过度依赖单一储蓄方式,而需灵活应用养老金、保险、投资理财等多元手段。

其次,尽早开始储蓄十分关键。时间是复利增长最强大的助力,每个月投入的小额资金经过长期复利也可以转变成退休大笔财富。再次,定期复核和调整储蓄计划不可忽视。经济状况变化、家庭情况变动都会影响资金需求。每隔一段时间,理财规划师建议重新评估资产配置、储蓄比例和目标,确保最佳状态。除此之外,减少不必要的现金流出,提高生活质量同时保护储蓄,是实现财务自由和安心退休的保障。

退休生活中的心理准备与规划除了财务准备,心理调适在退休生活中同样重要。部分退休者因职业身份的转变可能出现失落感,做好心理准备与家庭沟通,参与社区活动或发展新兴趣有助于积极适应退休状态。此外,规划好退休后的生活内容,比如旅行、兴趣爱好或兼职工作,也能提升生命周期的幸福感,避免退休生活的单调和孤寂。结语综合来看,65岁退休理想的储蓄数额已远非简单的100万美元界限。稳健且具备弹性的资金储备,结合个人收入及未来开销预估,是实现安心退休的关键。无论目前资金积累处于何种阶段,尽早制定科学合理的退休理财规划,才是财务自由与幸福晚年的保障。

随着社会和经济环境的不断变化,灵活调整自己的储蓄目标和计划显得格外重要。只有结合当下实际和未来预期,才能真正做到未雨绸缪,让退休生活更加安稳无忧。