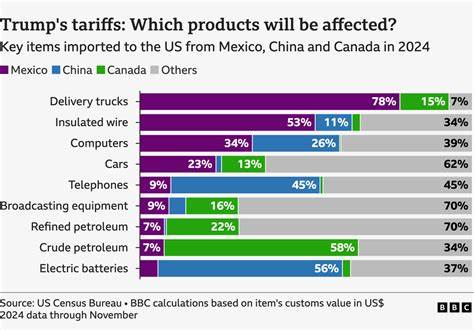

2025年8月,美国的通胀数据再度亮出警示信号,消费者价格指数(CPI)显示过去一年价格上涨了2.9%,创下自今年1月以来的最高水平。核心CPI指数排除波动较大的能源和食品价格后保持在3.1%,虽然较7月份的涨幅保持稳定,但整体通胀压力依然令市场和决策者高度紧张。过去数月来,企业不断将特朗普政府以前施加的高额关税成本转嫁给终端消费者,这种现象正成为推高美国物价的重要推动力之一。美国的贸易政策转向和关税措施,尤其是在过去几年针对中国等多国的"贸易战",对制造业和进口产生深远冲击,关税直接增加了企业运营成本。这些额外成本最终表现为货物和服务价格的普遍上涨。消费者每天面临更高的日用品、电子产品和工业品价格,这直接侵蚀了家庭购买力。

与此同时,生产者价格指数(PPI)在8月有所回落,经过7月份的急剧上涨后反映出批发层面的成本压力有缓解迹象,但消费端的价格上涨仍然明显。价格传导机制的复杂性使得从生产者价格到消费者价格往往存在时间差,这也意味着未来几个月内消费者物价可能继续承压。通胀的升高给联邦储备系统(联储)带来了复杂挑战。市场普遍预期,在9月17日即将召开的政策会议上,联储可能会实施季度点数的降息。尽管特朗普多次公开施压,要求快速降息刺激经济,但联储行长鲍威尔表现出审慎态度,强调政策调整应以充分评估经济数据为基础。鲍威尔在8月底的杰克逊霍尔经济研讨会上曾表示,最近的经济形势变化可能需要"调整政策立场",这一表态被市场解读为降息信号的一部分。

然而,鲍威尔也明确指出,劳动力市场的疲软是联储关注的重点,如果就业风险激增,经济可能迅速滑向裁员和失业率上升的局面。美国劳工统计局(BLS)近期发布的就业数据也反映出就业市场放缓的趋势,尤其是过去数月的新增就业岗位被多次下调,6月份甚至出现了自2020年12月以来的首次净减少。失业率微升至4.3%,达到2021年以来的最高点。这些数据使得联储面临通胀抑制和经济增长保护之间的两难。高通胀要求通过加息冷却需求和物价,但升息可能加剧就业市场的压力,反之降息则有助于提振经济但可能加剧通胀。除了关税因素,能源价格的波动也对整体物价水平形成了一定支撑。

尽管能源价格暂未发生剧烈反弹,但其波动性使得非能源商品价格的变化更具持续性和复杂性。民众生活成本的上升已广泛感受到,尤其是在食品、住房和医疗等必需品领域,这对中低收入家庭造成较大负担。随着生活成本不断上涨,消费者信心有所下降,部分家庭开始缩减非必需品支出,影响消费市场的活力和经济增长的动力。同时,生产和流通环节的通胀压力也促使企业考虑调价策略。许多企业在面对不断上涨的原材料和劳动力成本时选择将成本压力转嫁给消费者,从而形成价格螺旋上升的风险。市场专家担忧如果关税和其他贸易限制未能得到有效缓解,物价上涨的趋势可能持续甚至加剧,进一步压缩居民消费空间,拉大社会财富差距。

此外,国际贸易环境的持续紧张也为美国产业链和供应链带来不确定性。长期的贸易紧张和关税压力可能导致企业重组采购策略、供应链多元化,并对全球经济格局带来调整。美国企业和消费者面对的挑战不仅是短期价格波动,更是结构性变化的开始。未来几个月,联储的货币政策动向、拜登政府在贸易和经济政策上的应对措施,以及全球经济形势变化将成为观察通胀走向和经济健康的关键指标。对普通消费者而言,如何应对不断上涨的生活成本,提高理财能力和消费智慧,将是现实且重要的课题。综上所述,2025年8月美国通胀攀升突出反映出特朗普政府遗留的关税政策对经济的深远影响。

企业在成本压力下转嫁价格,推动物价上涨,联储需在控制通胀与维持就业之间探寻平衡。当前经济充满不确定性,需要政府、企业和消费者各方共同应对,推动政策协调与经济结构调整,以实现物价稳定和可持续增长的目标。只有通过综合施策,平衡各方利益,才能缓解因关税引发的通胀压力,保障民众生活质量,促进美国经济健康发展。 。