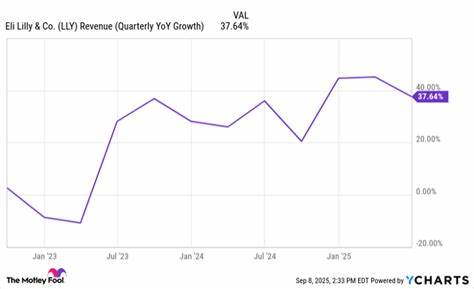

作为全球制药领域的重要玩家,礼来公司(Eli Lilly)近年来的股票表现引发了广泛关注。尽管2025年初期股价表现不佳,礼来在过去五年内实现了约400%的惊人增长,体现出其强劲的增长潜力和市场认同度。近期,市场对该股的热情有所降温,但从长远来看,礼来依然具备显著的投资价值,尤其是当其关键创新药物获得监管批准时,股价极有可能迎来强劲反弹。 礼来的业务基石之一是其在糖尿病和肥胖症治疗领域的GLP-1类药物,这类药物通过模拟肠促胰素作用,帮助改善血糖调节和体重管理,成为当前医药市场的热门领域。公司目前已拥有一系列注射型GLP-1产品,这些产品已经带来了数十亿美元的收入,充分证明了市场对这类疗法的需求及公司在该细分领域的竞争力。 更为引人瞩目的是,公司正积极推进GLP-1口服药物orforglipron的研发和审批进程。

尽管该药物的最新试验数据显示,患者在最高剂量下体重平均下降10.5%至12%之间,未达到分析师预期的15%,但其整体疗效和安全性符合关键临床终点,具备获得监管机构批准的良好基础。据公司透露,预计在未来一年内完成相关审批并推向市场,预计这将推动公司进入更广泛且尚未充分开发的肥胖症和糖尿病口服治疗市场。 obesity与糖尿病作为全球超百亿规模的医疗挑战,持续增长的患者基数为相关药物带来了巨大的市场需求。礼来通过率先推出这一创新口服GLP-1药物,不仅可以保持现有市场的领先地位,还可能赢得更多患者及医疗专业人士的信任和青睐。口服药物的便利性较注射剂型更容易被患者接受,预期将极大提升市场渗透率和销售额。 此外,礼来持续加强其研发投入和药品组合的多样化,涵盖神经科学、肿瘤学等多个治疗领域,分散风险且增强整体增长动力。

公司在关键技术和创新领域拥有强大的专利组合,为未来产品实现商业化提供了坚实保障。随着更多新药进入临床后期甚至获批上市,礼来有望在中长期实现持续的财务增长。 从估值角度来看,尽管当前股价表现并不突出,但分析师普遍认为,短期波动并未充分反映该公司长期内在价值。礼来作为一家拥有稳定现金流和强大研发能力的制药公司,其市盈率和市销率在行业中仍具合理性。近期股价调整为长期投资者提供了良好的买入机会。倘若其新药orforglipron顺利上市且市场反馈良好,股价极有可能触发大幅上涨,迎来反弹势头。

投资者还应关注全球医疗政策环境及监管动态,这些因素对药物定价和报销政策产生深远影响。礼来在多个国家和地区活跃,能够灵活调整战略以应对市场变动,同时借助先进的数字医学和患者管理平台提升竞争优势。公司还致力于可持续发展和企业社会责任,增强了其企业形象和投资吸引力。 总而言之,随着口服GLP-1药物即将上市、现有高价值产品持续贡献收益以及广泛研发管线的铺展,礼来股票具备显著的增长潜力。股价目前的沉寂状态不应掩盖未来可能的利好因素,投资者如果能够抓住当前的低估时机,或将迎来可观的回报。结合行业趋势、生物医药创新和患者需求快速变化,礼来或将在未来医疗领域继续稳固其领导者身份,成为值得关注的优质投资标的。

。