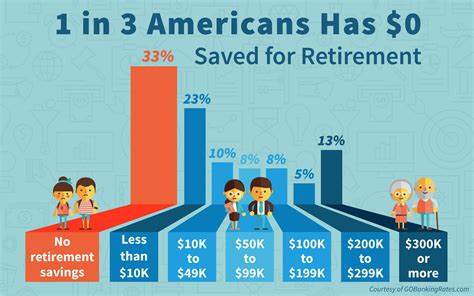

随着现代社会生活节奏的加快和经济结构的变化,个人退休储蓄成为保障未来生活质量的重要环节。美国历来因高昂的医疗开支和较少的政府养老福利而使得退休储蓄备受关注。令人鼓舞的是,最近的统计数据显示,美国人退休储蓄率正逐步接近理想水平,这表明更多的美国人在为退休生活做出切实准备,展现出更强的财务规划意识。多年来,退休储蓄一直是美国媒体和政策制定者关注的焦点。过去,由于缺乏有效的财务知识、经济压力、以及对退休资金的误判,许多美国人储蓄远低于专家建议的水平,这使得他们面临退休后财务不足的风险。然而,随着金融教育的普及、企业退休计划的推广以及政府相关政策的完善,这一现象正在明显改观。

如今,越来越多的美国员工通过401(k)计划、个人退休账户(IRA)等途径积极储蓄,储蓄金额不断增加。经济复苏和就业市场的稳健也为退休储蓄提供了良好的环境。现代美国家庭逐渐认识到光靠社会保障金难以保障未来生活,便开始主动增加储蓄比例。同时,金融科技的发展使得管理退休储蓄更加便捷,自动扣款和智能投资建议等服务降低了储蓄门槛,提高了参与度。尽管整体趋势乐观,但退休储蓄的不平衡依然存在。不同收入群体之间、城市与乡村居民之间的储蓄水平差异明显。

高收入者通常能够储蓄更多,享受更完善的退休福利,而低收入家庭则面临更大压力。此外,少数族裔和女性群体的退休储蓄状况相对较弱,需要更多政策支持和社会关注。除了储蓄数额的增长,储蓄结构的优化也是推动退休保障提升的重要因素。资产配置趋向多样化,除了传统的固定存款,越来越多的人开始投资股票、债券及混合型基金,以期获得更高回报。合理的资产配置帮助抵御通货膨胀,确保退休资金的实际购买力。此外,退休规划时间的提前也成为积极变化的表现。

很多人从年轻阶段就意识到储蓄的重要性,越早开始储蓄,复利效应越显著,大幅提升退休资金总额。这与过去较晚开始储蓄的情况形成鲜明对比。近年来,政策层面也为促进退休储蓄提供了强有力的支持。例如,政府通过税收优惠政策鼓励个人参与退休账户,同时增强社会保障体系的透明度和覆盖率。部分州和地方政府还推行自动加入退休计划,减少个人决策负担,突出提升参与率。这一系列举措有效缓解了个人储蓄的障碍,促进了退休储蓄的普遍提升。

金融教育表现突出亦助力储蓄水准提升。高校、社区组织以及雇主纷纷提供理财培训,提升公众的财务素养。人们更能理解复利、风险管理和长期规划的重要性,从而做出更加明智和稳健的理财决策。这不仅改善了个人财务状况,也加强了社会整体经济的韧性。然而,美国人退休储蓄虽有显著提升,但距离完美尚有距离。未来退休生活的不确定性依然存在,包括寿命延长、医疗费用上涨以及通胀压力等因素,都可能给储蓄方案带来挑战。

美国社会需要继续推动多元化的退休保障体系,不断完善政策,促进全民储蓄意识和能力提升。此外,企业和金融机构应不断创新退休产品和服务,满足不同群体的需求。个体层面,理财规划需更为科学,注重资产合理配置和风险分散,同时要关注退休期间的生活成本和医疗保障,确保资金长期稳健增长。综合来看,美国人退休储蓄即将达到甚至超过专业建议的水平,是多方努力共同推动的结果。这一积极变化不仅反映出经济和政策环境的改善,更体现出公众财务意识的提升和行为的转变。未来,随着社会老龄化进程加快,退休储蓄的重要性将进一步凸显。

只有持续优化储蓄策略,普及金融教育,完善社会保障体系,才能确保每一个美国人在退休后享有安定幸福的晚年生活。美国退休储蓄的显著提升为全球类似社会提供了宝贵借鉴,展示了通过政策引导、社会支持和个人努力相结合,实现财务安全目标的可能性。面对未来挑战,持续关注和深入研究退休储蓄的动态变化,将对促进经济健康发展和提升居民福祉产生深远影响。